Ekonomsko ogledalo

Ekonomsko ogledalo 2/2021

V Sloveniji se je ob strogih zajezitvenih ukrepih ob drugem epidemiološkem valu prodaja v trgovini in nekaterih storitvenih dejavnostih v zadnjem četrtletju precej zmanjšala. Podobno kot v prvem valu je bilo najmočneje prizadeto gostinstvo, kjer se je z zaprtjem nastanitvenih in gostinskih obratov prihodek več kot prepolovil. Epidemija in ukrepi za njeno zajezitev so zaradi manjšega povpraševanja močno vplivali tudi na gibanje nekaterih cen storitev in blaga. V drugem epidemiološkem valu izvozno usmerjene dejavnosti in gradbeništvo niso bili vidneje prizadeti. Izvoz blaga v države EU in proizvodnja predelovalnih dejavnosti sta v zadnjem lanskem četrtletju okrevala na predkrizne ravni, močno se je okrepila tudi gradbena aktivnost. Kazalniki zaupanja nakazujejo na nadaljevanje ugodnih gibanj na začetku letošnjega leta, pritrjujeta jim tudi podatka o porabi elektrike in obsegu prometa po slovenskih avtocestah, ki sta bila januarja le nekoliko manjša kot pred letom. Ob ohranjanju interventnih ukrepov povečanje števila brezposelnih decembra in januarja ni bistveno odstopalo od sezonskih povišanj v preteklih letih, na začetku februarja pa je bilo že zaznati njihovo zmanjšanje. Število brezposelnih je bilo sicer konec januarja medletno večje za 14,6 %. Primanjkljaj konsolidirane bilance javnega financiranja po denarnem toku se je zaradi poslabšanja gospodarskih razmer in ukrepov za blažitev posledic epidemije v letu 2020 močno povečal. Podobna so tudi gibanja gospodarske aktivnosti v evrskem območju. Ta se je po prvi oceni Eurostata v zadnjem četrtletju 2020 ob zaostritvi zajezitvenih ukrepov v drugem epidemiološkem valu znova skrčila, vendar precej manj v prvem.

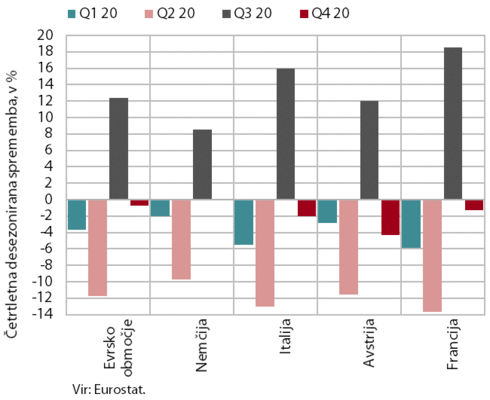

Četrtletna sprememba BDP v naših pomembnejših gospodarskih partnericah

Gospodarska aktivnost v evrskem območju je v zadnjem četrtletju ponovno upadla, vendar precej manj kot v času prvega epidemiološkega vala. Gospodarska aktivnost je po močnem okrevanju v tretjem četrtletju zaradi vnovičnega razmaha epidemije in zaostritve zajezitvenih ukrepov v zadnjem četrtletju 2020 ponovno upadla. BDP se je po prvi oceni Eurostata v primerjavi s tretjim četrtletjem znižal za 0,7 % (desez.), medletni upad pa je bil 5,1 % (desez.). V naših najpomembnejših trgovinskih partnericah je v zadnjem lanskem četrtletju gospodarska aktivnost najbolj upadla v Avstriji (-4,3 %), najmanj pa je bila prizadeta aktivnost Nemčije (0,1 %). Manjši upad aktivnosti kot v prvem epidemiološkem valu je posledica prilagoditve podjetij in potrošnikov novim razmeram, zajezitveni ukrepi ob drugem valu pa so usmerjeni zlasti k storitvenim dejavnostim, manj je motenj v predelovalnih dejavnostih in gradbeništvu. Tekoči gospodarski kazalniki nakazujejo na podobno dinamiko gospodarske aktivnosti v evrskem območju tudi na začetku letošnjega leta. Sestavljeni kazalnik vodij nabave PMI in kazalnik gospodarske klime ESI kažeta na nadaljnjo rast aktivnosti v predelovalnih dejavnostih, pri storitvah pa na nadaljnji upad, ki pa naj bi bil precej manjši kot v prvem valu.

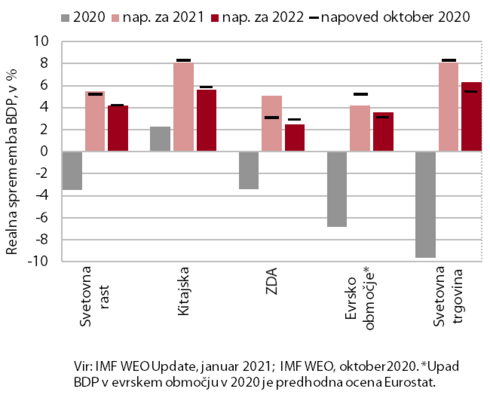

Napoved IMF za gospodarsko rast in svetovno trgovino za leti 2021 in 2022

Gospodarska aktivnost evrskega območja se bo po globokem upadu v 2020 po napovedih mednarodnih institucij v 2021 ponovno okrepila. Po prvi oceni Eurostata se je BDP evrskega območja lani zmanjšal za 6,8 %, kar je sicer nekoliko manj kot so v zadnjih napovedih pričakovale mednarodne organizacije (npr. IMF -7,2 %). Ob predpostavki postopnega sproščanja zajezitvenih ukrepov in zmanjševanja negotovosti zaradi dostopnosti učinkovitih cepiv širši populaciji se bo gospodarska aktivnost v letu 2021 začela postopoma krepiti. Ob nadaljevanju znatne podpore denarne in javnofinančne politike naj bi BDP evrskega območja po napovedi IMF oz. EK zrasel za 4,2 % oz. 3,8 %, rast naj bi bila podobna tudi v letu 2022. Negotovost ostaja visoka. Hitrejše izboljšanje epidemioloških razmer ob široki uporabi učinkovitega cepiva ali zdravila bi lahko privedlo tudi do višje gospodarske rasti, v primeru nadaljnjih obsežnih zapor gospodarstva zaradi vztrajanja zaostrenih epidemioloških razmer pa bi bilo okrevanje evrskega območja šibkejše od osrednje napovedi.

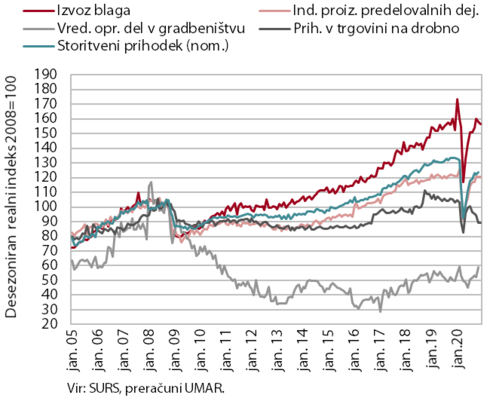

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

Drugi val epidemije je močneje prizadel predvsem nekatere storitvene dejavnosti, rast izvozno usmerjenih dejavnosti pa se je nadaljevala. Zaprtje nenujnih trgovin in nekaterih storitev je oktobra in novembra vplivalo na skrčenje njihove prodaje, podobno kot v spomladanskem valu je bil padec največji v gostinstvu. Ob delnem in začasnem odprtju se je decembra v nekaterih segmentih trgovine oz. storitev po predhodnih podatkih prodaja povečala, a se je po podatkih o davčnem potrjevanju računov z vnovičnim zaprtjem januarja zopet zmanjšala. Drugi val pa ni opazneje vplival na zaupanje in aktivnost v gradbeništvu in predelovalnih dejavnostih, kar se kaže tudi v porabi elektrike in obsegu tovornega prometa na slovenskih avtocestah, ki sta januarja le še nekoliko zaostajala za lansko ravnjo. Gradbena aktivnost se je novembra močno okrepila, zlasti zaradi povečanja v gradnji stanovanjskih stavb. Nadalje se je povečala proizvodnja predelovalnih dejavnosti, še naprej se je krepil tudi izvoz v EU.

Poraba elektrike

Medletni upad tedenske porabe elektrike je v drugem valu epidemije ostal občutno manjši kot v prvem. V povprečju je bila tedenska poraba elektrike januarja medletno nižja za 3 % (v drugem četrtletju 2020 okoli 15 %). Manjši upad v primerjavi s spomladanskimi meseci je zlasti posledica manjše prizadetosti industrijske porabe, ki predstavlja največji delež v skupni porabi elektrike. V naših najpomembnejših trgovinskih partnericah je bil zaradi strogih omejitvenih ukrepov medletni upad porabe največji v Avstriji (8 %) in Nemčiji (4 %). V Italiji je bila poraba približno enaka lanski, v Franciji in na Hrvaškem pa je presegala lansko za 3 oz. 4 %.

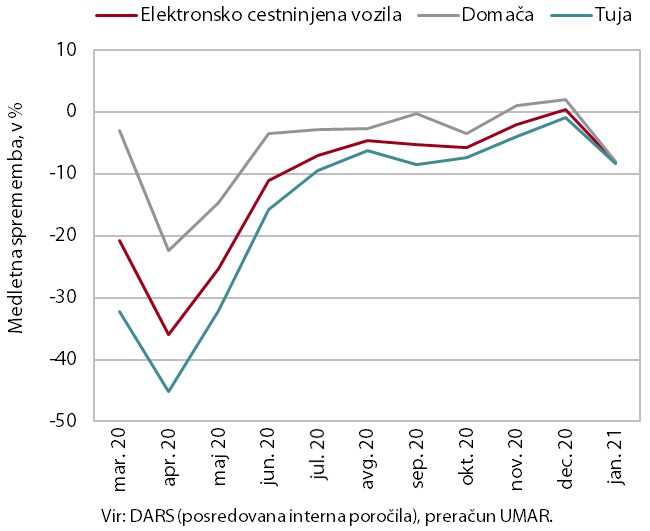

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil januarja v primerjavi z enakim obdobjem lani nekoliko manjši. Medletno je bil nižji za 8 %, podobno pri domačih in tujih vozilih. Na večji zaostanek v januarju kot v nekaj preteklih mesecih je vplival obseg prometa na začetku meseca, ki je bil občutno nižji zaradi manj ugodne razporeditve praznikov in obsežnih padavin v nekaterih sosednjih državah. Poleg tega je imel letošnji januar en delovni dan manj. Ocenjujemo, da je relativno manjši medletni upad prometa tovornih vozil v času drugega epidemiološkega vala povezan z okrevanjem industrijske proizvodnje. Še vedno pa na obseg tovornega prometa negativno vpliva manjši pristaniški pretovor blaga v koprskem pristanišču.

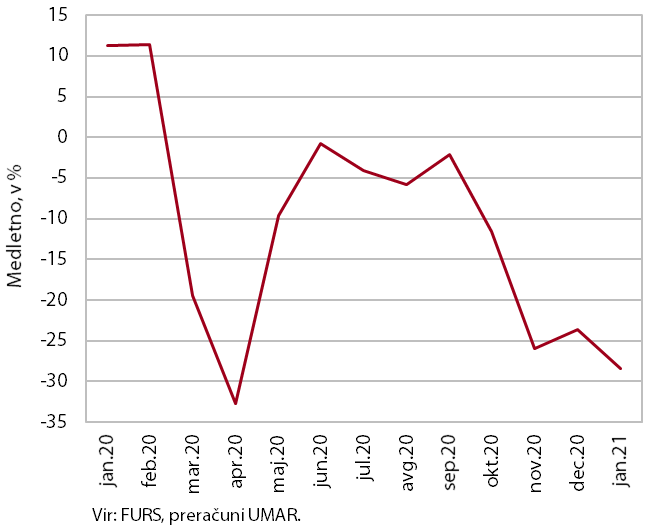

Davčno potrjevanje računov

Po podatkih o davčnem potrjevanju računov se je medletni upad prometa januarja povečal. Ob začasnem odprtju nekaterih trgovin in dejavnosti se je upad pred božičnimi prazniki zmanjšal, okoli novega leta pa zopet precej povečal. Upad prometa je ostal največji v nastanitvenih storitvah in dejavnosti potovalnih agencij. Januarja pa je medletni padec ponovno zanihal (sredi meseca se je zmanjšal, proti koncu pa zopet povečal), na kar je vplivalo predvsem gibanje prometa v vseh treh glavnih dejavnostih trgovine (trgovina in popravila motornih vozil, trgovina na debelo in trgovina na drobno). Na večji medletni padec je vplivalo tudi manjše število delovnih dni oziroma njihova razporeditev med prazniki.

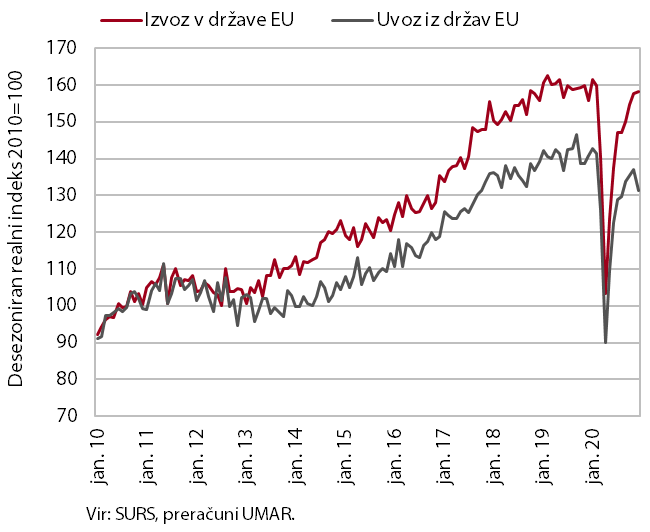

Blagovna menjava – realno

Okrevanje blagovnega izvoza se je nadaljevalo tudi v zadnjem četrtletju lanskega leta, okrevanje uvoza pa je zastalo. Ponovni razmah epidemije in sprejetje zajezitvenih ukrepov v zadnjem četrtletju nista vidneje vplivala na izvozno aktivnost. Izvoz v države EU je namreč po izrazitem zmanjšanju spomladi do konca leta 2020 okreval na predkrizno raven. Okrevanje je bilo opazneje pri večini glavnih skupin proizvodov, zlasti pri proizvodih za vmesno potrošnjo . V povprečju leta 2020 je bil izvoz nižji za 7,7 %. Okrevanje uvoza je v zadnjem četrtletju zastalo, kar je povezano predvsem z upadom zasebne potrošnje v Sloveniji zaradi zajezitvenih ukrepov. S tem je uvoz iz držav EU v celotnem letu upadel za 11,7 %. Izvozna pričakovanja so se januarja še nekoliko izboljšala, kar kaže na nadaljevanje okrevanja izvoza tudi v začetku letošnjega leta.

Storitvena menjava – nominalno

Storitvena menjava s tujino je novembra ostala na precej nižji ravni kot v enakem obdobju lani. Po nekajmesečnem okrevanju je novembra izvoz storitev ponovno upadel in bil medletno za okoli četrtino nižji, precej nižji kot pred letom pa je ostal tudi uvoz (-17 %). Ukrepi za zajezitev epidemije, še zlasti omejitve pri prehodu meja in zaprtje gostinskih in nastanitvenih obratov, so močno prizadeli turizem. Trošenje tujih turistov, izletnikov in tranzitnih potnikov v Sloveniji in trošenje slovenskih gostov v tujini sta bila medletno nižja za več kot 90 %. V primerjavi s prvim valom epidemije so bila gibanja v nekaterih drugih pomembnejših storitvenih dejavnostih ugodnejša, še zlasti sta se povečala izvoz in uvoz transportnih storitev, višji je bil tudi izvoz gradbenih storitev. Nadalje pa sta se znižala izvoz in uvoz tehničnih, s trgovino povezanih in drugih poslovnih storitev. V prvih enajstih mesecih je na medletno zmanjšanje storitvene menjave v največji meri vplival upad turizma, opazno nižja pa je bila tudi menjava transportnih storitev.

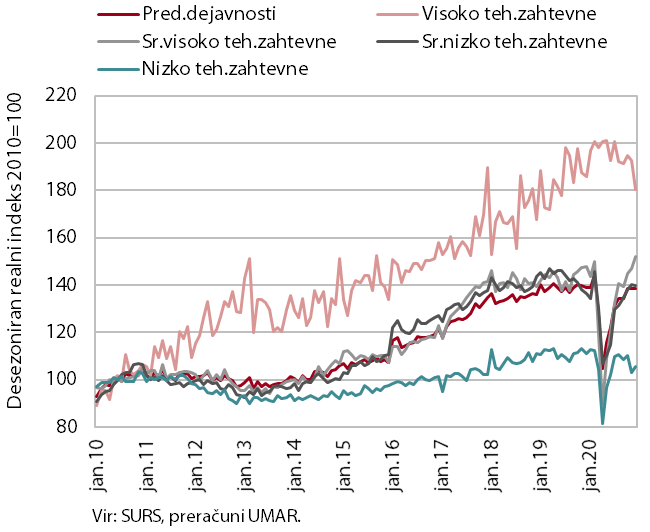

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti je z nadaljnjim povečanjem v zadnjem četrtletju lanskega leta okrevala na predkrizno raven. Krepitev proizvodnje se je sicer v zadnjem četrtletju prekinila v visoko (v prvem valu epidemije najmanj prizadetih) in nizko tehnološko zahtevnih panogah, a se je nadalje okrepila v srednje tehnološko zahtevnih panogah. Slednje so tako presegle ravni iz enakega obdobja lani. Kljub močni krepitvi v drugi polovici leta je bila proizvodnja srednje visoko in srednje nizko tehnološko zahtevnih panog v letu 2020 v primerjavi s predhodnim letom nižja v vseh panogah, najbolj pri motornih vozilih in v kovinski industriji. Nižja je bila tudi v nizko tehnološko zahtevnih panogah (z izjemo lesne industrije). Visoko tehnološko zahtevne panoge so ostale edine, ki so v letu 2020 medletno povečale proizvodnjo (kljub skromnejšim medletnim rezultatom farmacevtske industrije v drugi polovici leta).

Aktivnost v gradbeništvu

Gradbena aktivnost se je novembra močno okrepila. Vrednost opravljenih del se je povečala za 12,2 % in bila za 18,4 % višja kot leto pred tem. V primerjavi z letoma 2018 in 2019 je bila gradbena aktivnost v zadnjih mesecih lanskega leta precej nižja v gradnji nestanovanjskih stavb, nekoliko višja v gradnji inženirskih objektov, znatno višja pa v gradnji stanovanjskih stavb (kjer pa so podatki za zadnje mesece manj zanesljivi).

Kratkoročni obeti ostajajo ugodni v gradnji inženirskih objektov in stanovanjskih stavb, slabše pa kaže gradnji nestanovanjskih stavb. Medletno se je zaloga pogodb v gradnji inženirskih objektov okrepila za 15 %, v gradnji nestanovanjskih stavb pa znižala za 28 %. Število izdanih dovoljenj za gradnjo novih stanovanj, ki se je v prvi polovici leta 2020 znižalo, se je poleti in jeseni ponovno zvišalo.

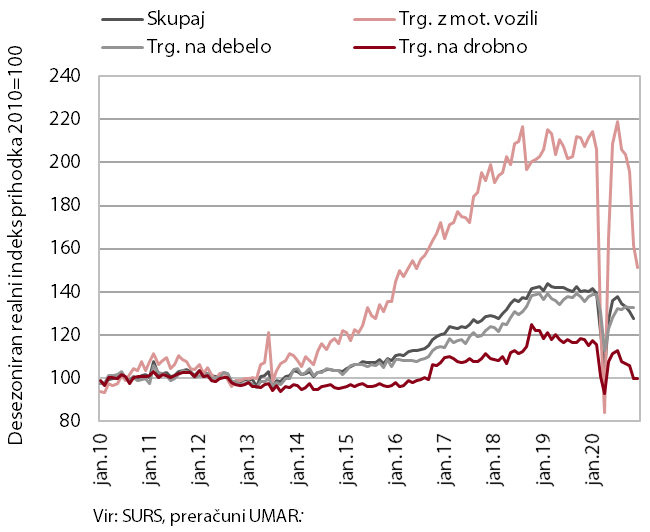

Prihodek v trgovini

Prodaja v trgovini se je ob zaprtju nekaterih nenujnih prodajaln in drugih omejitvenih ukrepih novembra nadalje zmanjšala; ob delnem odprtju pa se je decembra ponekod izboljšala. Prihodek je novembra upadel v vseh treh glavnih panogah. Najbolj v trgovini z motornimi vozili, kjer so bila nihanja tudi v preteklih mesecih največja. Precej se je zmanjšala tudi prodaja v trgovini na drobno. Tu je ob zaprtju večine prodajaln najbolj upadel prihodek v trgovini z neživili, predvsem v trgovini z oblačili in obutvijo ter v trgovini s pohištvom in gospodinjsko opremo. Že precej visoka prodaja po pošti in preko interneta se je še okrepila. Nadaljnji upad prodaje neživil je bil decembra ob prehodnem odprtju nekaterih prodajaln po predhodnih podatkih prekinjen.

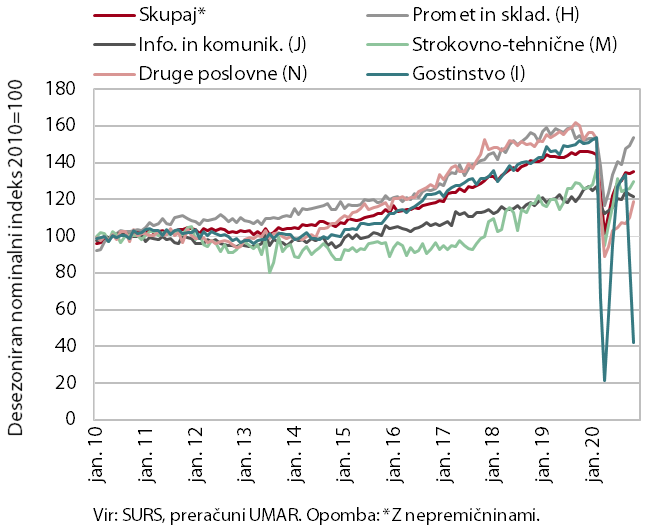

Prihodek v tržnih storitvah

Prihodek tržnih storitev se je po manjšem upadu v predhodnem mesecu novembra okrepil v večini storitev. Najvišja mesečna rast prihodka se je kljub nadaljnjemu krčenju v potovalnih agencijah nadaljevala v drugih poslovnih dejavnostih, predvsem zaradi nadaljnje rasti v dejavnosti dajanje v najem in zakup ter pisarniških storitvah. Rast prihodka se je pospešila v strokovno-tehničnih dejavnostih (zlasti v arhitekturno-projektantskih storitvah) ter prometu (zlasti v cestnem blagovnem prometu). V informacijsko-komunikacijskih dejavnostih se je prihodek kljub rasti izvoza računalniških storitev še nekoliko zmanjšal. V gostinstvu pa se je novembra ob zaprtju nastanitvenih in gostinskih obratov prihodek več kot prepolovil.

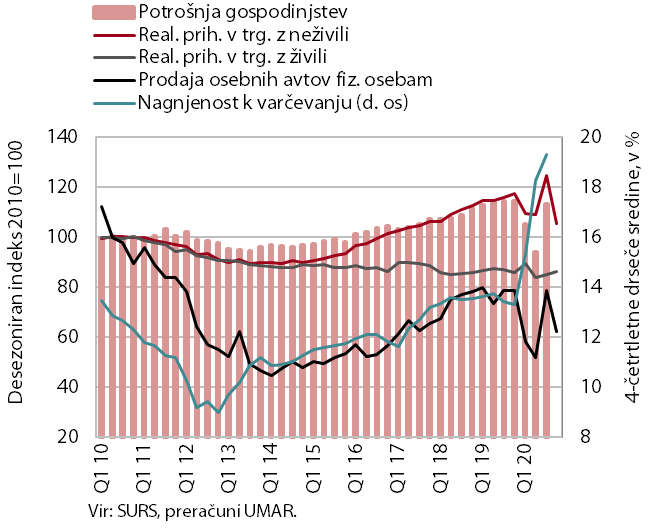

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev je po okrevanju v tretjem četrtletju, v zadnjem predvsem zaradi ponovnega zaprtja nenujnih trgovin in storitev močno upadlo. To se je odrazilo v močnem upadu prodaje osebnih avtomobilov in večine ostalih neživilskih proizvodov v klasičnih trgovinah. Prodaja po pošti in internetu, ki predstavlja okoli petino celotne prodaje neživil, se je novembra še okrepila in bila v prvih enajstih mesecih medletno večja za več kot polovico. Z zaprtjem nastanitvenih in gostinskih obratov je strmoglavilo število prenočitev domačih turistov, zmanjšali so se tudi izdatki gospodinjstev za osebne, razvedrilne, športne in druge storitve. Stopnja varčevanja je zaradi omejitev pri potrošnji in odlaganja nenujnih nakupov ter ob relativno stabilnem razpoložljivem dohodku tudi ob koncu leta ostala visoka, kar potrjujejo podatki o okrepljenem obsegu vlog gospodinjstev ob koncu leta.

Cestni blagovni prevoz

Obseg cestnega blagovnega prometa se je po odpravi zajezitvenih ukrepov v tretjem četrtletju 2020 močno povečal; nihanja v železniškem prometu, ki upada že dlje časa, so bila majhna. Slovenski cestni prevozniki velik del prevozov opravijo v drugih državah. Zaradi strogih zajezitvenih ukrepov v večini evropskih držav v prvi polovici lanskega leta se je obseg cestnih prevozov po tujini zelo zmanjšal, ob rahljanju ukrepov pa ponovno povečal in bil v tretjem četrtletju medletno za 5 % manjši. Obseg cestnih prevozov, ki vsaj delno potekajo po Sloveniji (izvoz, uvoz in notranji prevoz skupaj) se je v prvem valu zmanjšal manj, a tudi okreval počasneje in je v tretjem četrtletju medletno zaostajal za 8 %. Zajezitveni ukrepi so imeli manjši vpliv na obseg železniškega prevoza blaga, ki pa se je zniževal že nekaj četrtletij pred epidemijo (v tretjem četrtletju je bil medletno nižji za 13 %).

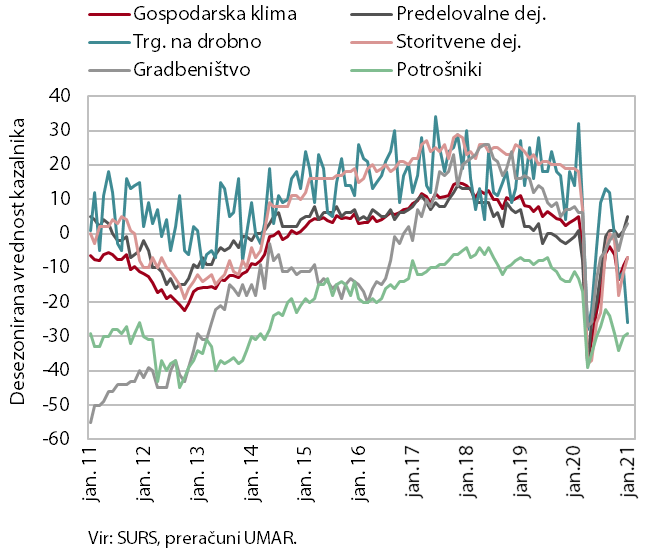

Gospodarska klima

Razpoloženje v gospodarstvu se je januarja drugi mesec zapored izboljšalo, potem ko se je od začetka drugega vala epidemije poslabševalo. Zaupanje se je nadalje izboljšalo v predelovalnih dejavnostih in bilo najvišje v zadnjih dveh letih. Opazno se je drugi mesec zapored izboljšalo tudi zaupanje v storitvah (zlasti zaradi pričakovanega povpraševanja), a je ostalo znatno nižje kot pred letom. Nadaljnja krepitev zaupanja je bila prisotna tudi med potrošniki in v gradbeništvu, ki poleg predelovalnih dejavnosti ostaja med manj prizadetimi dejavnostmi. Znatno pa se je po decembrskem izboljšanju ob začasnem odprtju trgovin januarja poslabšal kazalnik zaupanja v trgovini na drobno, a je tako kot kazalniki zaupanja v ostalih dejavnostih ostal nad ravnmi iz prvega vala epidemije.

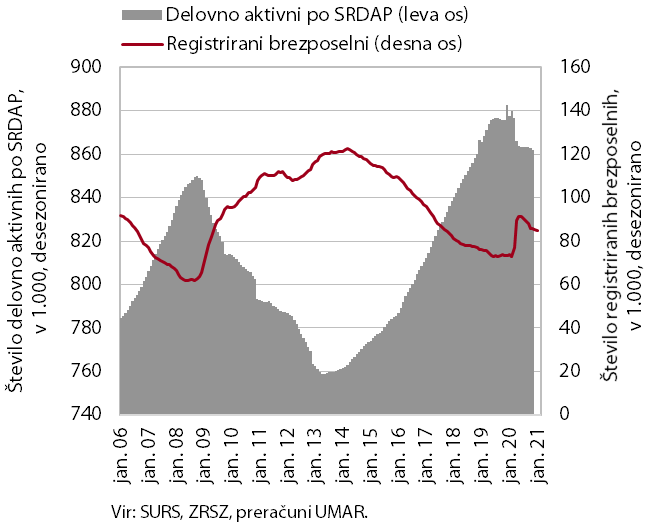

Število delovno aktivnih in registriranih brezposelnih oseb

Januarja se je nadaljevala zmerna rast registriranih brezposelnih. Konec januarja je bilo brezposelnih 91.499 oseb, kar je 4,8 % več kot konec decembra in 14,6 % več kot pred letom. Rast števila brezposelnih, ki ob ohranjanju interventnih ukrepov ni bistveno odstopala od sezonskih povišanj ob koncu oz. na začetku predhodnih let (v veliki meri gre za potek pogodb o zaposlitvi za določen čas), se je proti koncu januarja ustavila. Število delovno aktivnih je bilo novembra medletno manjše za 1,6 %, kar je podobno kot v predhodnih mesecih. Dejavnosti z največjim medletnim zmanjšanjem so ostale gostinstvo (12,2 %) in druge raznovrstne dejavnosti (10,3 %).

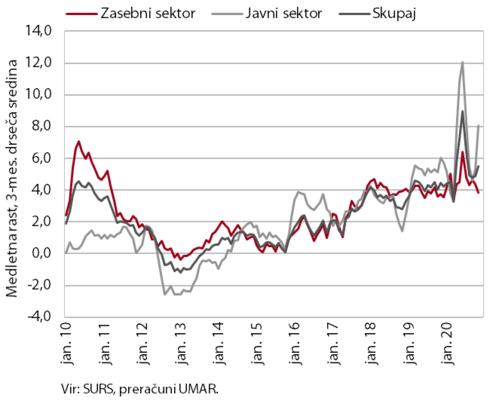

Povprečna bruto plača na zaposlenega

Na medletno rast povprečne bruto plače, ki je v novembru znašala 6,9 %, od spomladanskih mesecev pomembno vplivajo izplačila kriznih dodatkov in vključitev zaposlenih v interventne ukrepe za ohranjanje delovnih mest. V zasebnem sektorju se je rast od aprila, ko je močno porasla zaradi vpliva metodologije izračuna statistike plač ob velikem številu napotitev zaposlenih oseb v ukrep čakanja na delo, vidneje umirila. V javnem sektorju pa se je rast plač po prekinitvi izplačevanja dodatkov (izredno izplačilo dodatka za nevarnost in posebne obremenitve ter izplačilo dodatka za delo v rizičnih razmerah po kolektivni pogodbi) sredi leta upočasnila. Od sredine oktobra, ko je bil razglašen drugi val epidemije, se je s ponovnim izplačevanjem dodatkov v novembru povišala. Izstopalo je predvsem povišanje plač v socialni oskrbi in zdravstvu (izplačilo dodatkov). Izplačila božičnic v zasebnem sektorju, ki sicer močno vplivajo na novembrsko povečanje povprečne plače, so bila podobna kot novembra 2019.

Cene življenjskih potrebščin

Medletni padec cen življenjskih potrebščin se je januarja zmanjšal. K temu je največ prispevalo razmeroma skromno sezonsko znižanje cen obleke in obutve. To je bilo na mesečni ravni 6,8-odstotno in približno za polovico manjše kot v preteklih letih. Po naši oceni v veliki meri zaradi izrazitejšega znižanja cen oblačil in obutve v preteklih mesecih, ko so bile prodajalne s tovrstnim blagom zaprte in so trgovci s popusti poskušali preusmeriti potrošnike k spletnim nakupom. K deflaciji so sicer še vedno največ prispevale nizke cene naftnih derivatov, a se njihov medletni padec postopoma zmanjšuje. Rast cen proizvodov v skupini hrane in brezalkoholnih pijač se je že konec leta precej umirila, januarja pa so na medletni ravni beležile le še minimalno rast. Tudi rast cen storitev se je zaradi občutnega medletnega padca cen počitnic v paketu ohranila na nizki ravni. Razlika med inflacijo v Sloveniji in EU se je januarja precej poglobila, predvsem zaradi izteka izrednega ukrepa znižanja DDV v Nemčiji.

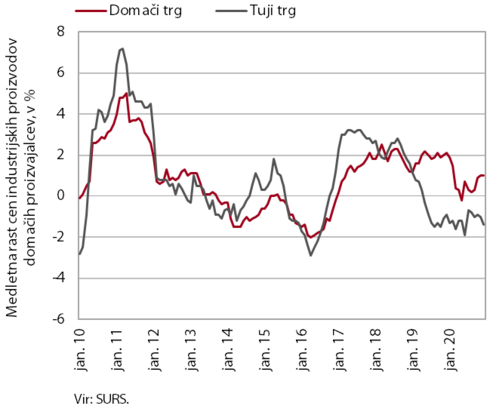

Cene industrijskih proizvodov slovenskih proizvajalcev

Cene industrijskih proizvodov slovenskih proizvajalcev so bile decembra medletno nižje za 0,2 %. Medletni padec cen proizvodov slovenskih proizvajalcev na tujih trgih je bil konec leta zaradi poglobitve padca cen proizvodov v skupini surovin še nekoliko bolj izrazit kot v predhodnih mesecih. Rast cen trajnega blaga za široko porabo se je ohranila okoli 1 %, nekoliko višje so bile tudi cene proizvodov za investicije. Nadalje je bilo nekoliko izrazitejše medletno znižanje cen slovenskih proizvodov v državah izven evrskega območja. Rast cen na domačem trgu se je konec leta ohranila blizu 1 %. Znova je bila najvišja medletna rast cen energentov, ki se je v zadnjih dveh mesecih lanskega leta ustalila okrog 4 %.

Tekoči račun plačilne bilance

Presežek tekočega računa plačilne bilance je ostal visok in večinoma odražal gibanja v menjavi blaga in storitev. K medletno višjemu presežku, ki je v zadnjih dvanajstih mesecih do novembra znašal 3,2 mrd EUR (6,9 % ocenjenega BDP), je ob izboljšanih pogojih menjave največ prispeval višji blagovni presežek. Storitveni presežek se je nadalje znižal, večinoma zaradi zmanjšanja presežka v segmentih potovanj in transporta. Povečala pa sta se presežek menjave storitev z višjo dodano vrednostjo (telekomunikacijske, računalniške in informacijske storitve) in ob rastočem reeksportu medicinskih in farmacevtskih proizvodov tudi presežek menjave storitev predelave blaga (embaliranje, označevanje, sestavljanje). Presežek tekočega računa se je medletno okrepil tudi zaradi neto odlivov sekundarnih dohodkov, ki so bili nižji predvsem zaradi manjših plačil prispevkov in davkov tujini ter manjših plačil v proračun EU iz naslova DDV in bruto nacionalnega dohodka. Neto odlivi primarnih dohodkov so bili medletno višji zaradi višjega neto odliva dohodkov od lastniškega in dolžniškega kapitala. Poleg tega je bil nižji neto priliv dohodkov od dela, saj so se prihodki dnevnih migrantov v tujini znižali bolj kot prihodki tujcev na delu v Sloveniji.

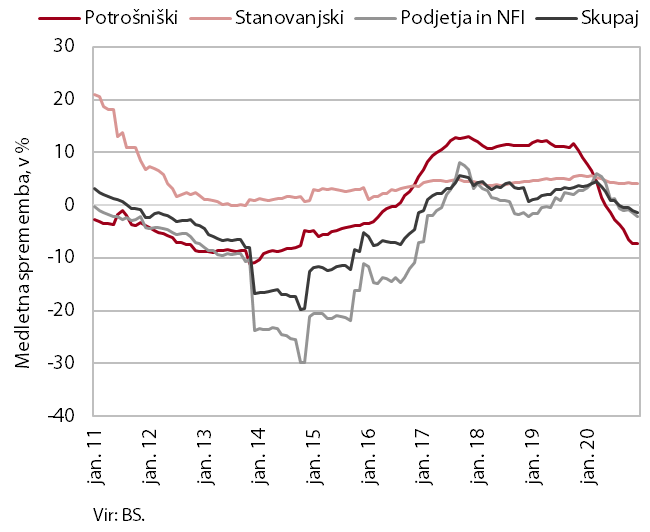

Krediti domačim nebančnim sektorjem

Medletni upad obsega kreditov domačim nebančnim sektorjem se je konec leta nadalje povečal. Obseg kreditov podjetij in NFI je bil po postopnem zniževanju od sredine lanskega leta decembra medletno nižji za več kot 2 %. Obseg kreditov gospodinjstvom je bil medletno le nekoliko višji (za 0,2 %). Rast stanovanjskih posojil se je ohranila nekoliko nad 4 %, skupna rast pa se je še nekoliko upočasnila zaradi medletno občutno nižjega obsega potrošniških posojil (za 7,4 %). Po naši oceni je slednje posledica sprejetega obvezujočega makrobonitetnega ukrepa konec leta 2019 in nato manjšega trošenja gospodinjstev zaradi zajezitvenih ukrepov. Posledično se je precej okrepila rast vlog gospodinjstev, ki so bile medletno višje približno za desetino. Delež nedonosnih terjatev, merjen z zamudami nad 90 dni je bil tudi novembra 1-odstoten. Po definiciji EBA pa se je delež nedonosnih terjatev že nekoliko povečal, predvsem zaradi razmeroma velikih prirastov pri storitvah, ki so jih ukrepi za zajezitev epidemije najmočneje prizadeli (gostinstvo, turizem), vendar je izpostavljenost bank do teh dejavnosti relativno nizka.

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja je v letu 2020 znašal 3,5 mrd EUR. Prihodki so se znižali za 3,6 %, na kar so ob padcu gospodarske aktivnosti vplivali zlasti manjši davčni prihodki. Ti so se zmanjšali tudi zaradi znižanja davčnih obremenitev (dohodnina, trošarine), odlogov davčnih obveznosti in oprostitev ter znižanih akontacij plačil (pretežno davka od dohodkov pravnih oseb), ki jih je omogočila interventna zakonodaja za blažitev posledic epidemije. Višja kot v letu 2019 so bila ob rasti plač le plačila socialnih prispevkov, ki jih je za zaposlene na čakanju in v prvem valu epidemije tudi za zaposlene, ki so delali, financiral državni proračun. Prihodki iz skladov EU so ostali na ravni leta 2019. Glavnina primanjkljaja je izvirala iz povišanih odhodkov (medletno za 16,4 %), večinoma zaradi začasnih ukrepov za blažitev posledic epidemije. Poleg teh odhodkov, ki so najbolj okrepili subvencije, transferje posameznikom in gospodinjstvom ter sredstva za plače, pa je del rasti odhodkov tudi trajne narave (npr. dogovor o plačah v javnem sektorju iz decembra 2018). V letu 2020 so bile ob močnejšem povišanju konec leta medletno nekoliko višje tudi investicije. Primanjkljaj je bil sicer nižji od načrtovanega, zlasti v delu, ki izhaja iz državnega proračuna, kar je posledica manjših odhodkov za financiranje ukrepov za blažitev posledic epidemije glede na oblikovane rezerve (2 mrd EUR glede na 2,6 mrd EUR načrtovanih za ta namen).

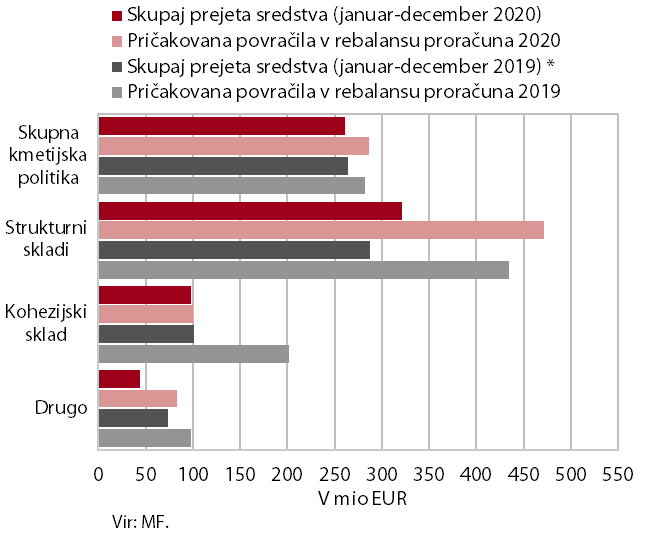

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v letu 2020 pozitiven (198,1 mio EUR). Slovenija je lani v proračun EU vplačala 526 mio EUR (99,9 % v rebalansu proračuna načrtovanih vplačil za leto 2020), prejela pa 724,1 mio EUR (76,9 % načrtovanih prihodkov). Največji del prihodkov so predstavljala sredstva iz strukturnih skladov (44,3 % vseh povračil v državni proračun) ter sredstva Skupne kmetijske in ribiške politike (36 %). Občutno nižji je bil delež sredstev iz Kohezijskega sklada (13 %), kjer je realizacija najmanj odstopala od načrtovanih prihodkov po rebalansu proračuna, v katerem so bili ti glede na sprejet proračun močno znižani . Po podatkih SVRK je bilo do konca leta 2020 iz finančne perspektive 2014−2020 izplačano 52 % razpoložljivih sredstev (36 % konec leta 2019), v proračun RS pa je bilo povrnjeno 39 % razpoložljivih sredstev (26 % konec leta 2019).