Ekonomsko ogledalo

Ekonomsko ogledalo 1/2021

Ob strogih zajezitvenih ukrepih se je na začetku zadnjega četrtletja 2020 v Sloveniji prodaja v trgovini in nekaterih storitvenih dejavnostih, predvsem povezanih z zasebno potrošnjo, precej zmanjšala. Epidemija in ukrepi za njeno zajezitev so zaradi manjšega povpraševanja močno vplivali tudi na gibanje nekaterih cen storitev in blaga. Medletni padec cen življenjskih potrebščin se je konec leta 2020 nekoliko poglobil, k čemur je prispevala precejšnja umiritev rasti cen storitev in hrane. V drugem valu epidemije so bile manj prizadete izvozno usmerjene dejavnosti; zaradi močnega padca v prvem valu pa se je v prvih treh četrtletjih slovenski izvozni tržni delež zmanjšal. Izvoz blaga v države EU, kamor izvozimo okoli tri četrtine blaga, in proizvodnja predelovalnih dejavnosti sta se po rasti v tretjem četrtletju proti koncu leta nadalje povečala. Ob ohranjanju interventnih ukrepov na trgu dela in predvidoma manjšem padcu gospodarske aktivnosti kot v prvem valu epidemije se je število registriranih brezposelnih decembra nekoliko povečalo, večinoma kot posledica sezonskih dejavnikov. Konec decembra je bilo brezposelnih 87.283 oseb, kar je 3,7 % več kot konec novembra. Tudi gospodarska aktivnost evrskega območja se je v zadnjem četrtletju 2020 ob zaostritvi zajezitvenih ukrepov v drugem valu epidemije covid-19 predvidoma znova skrčila, upad je bil predvidoma manjši kot v prvem, saj so se podjetja in potrošniki novim razmeram že nekoliko prilagodili. Za leto 2021 je predvideno postopno okrevanje BDP evrskega območja se je po napovedih OECD in ECB v letu 2020 zmanjšal za 7,5 % oz. 7,3 %, v letu 2021 pa se bo povečal za 3,6 % oz. 3,9 %. Največje tveganje za uresničitev napovedi in postopnim okrevanjem ostaja povezano s potekom epidemije oz. z dostopnostjo in učinkovitostjo cepiv ter s tem povezanim sproščanjem ukrepov.

Prispevek izdatkovnih komponent h gospodarski rasti v evrskem območju

Gospodarska aktivnost evrskega območja je v tretjem četrtletju 2020 močno okrevala zlasti zaradi izrazitega odboja zasebne potrošnje, v zadnjem četrtletju pa je predvidoma ponovno upadla. BDP se je v primerjavi z drugim četrtletjem zvišal za 12,5 % (desez.), medletni upad pa je bil manjši (-4,3 %, desez.). K izrazitemu zvišanju aktivnosti je prispevalo domače in tuje povpraševanje, največ zasebna potrošnja. K izrazitemu odboju je ob sproščanju prisilnega varčevanja prispevalo zlasti povpraševanje po trajnih proizvodih in povečanje izdatkov za storitve. Gospodarska aktivnost evrskega območja je zaradi vnovične zaostritve zajezitvenih ukrepov v zadnjem četrtletju 2020 predvidoma ponovno upadla, vendar manj kot spomladi. Zajezitveni ukrepi ob drugem epidemiološkem valu so usmerjeni zlasti k storitvenim dejavnostim, manj je motenj v predelovalnih dejavnostih in gradbeništvu. K manjšemu upadu aktivnosti pa so prispevale tudi prilagoditve podjetij in potrošnikov novim razmeram. Na manjše znižanje kot spomladi kažejo tudi tekoči gospodarski kazalniki, med drugim sestavljeni kazalnik vodij nabave (PMI). V predelovalnih dejavnostih se je decembra izboljšal na najvišjo vrednost po maju 2018, v storitvenih dejavnostih pa ponovno nakazoval na upad aktivnosti v zadnjem četrtletju, a se ohranil precej nad spomladanskimi vrednostmi.

Gospodarske napovedi za evrsko območje

Gospodarska aktivnost evrskega območja se bo po globokem upadu v 2020 po napovedih mednarodnih institucij v 2021 ponovno okrepila. Okrevanje aktivnosti v tretjem četrtletju 2020 je bilo močnejše kot so pričakovale mednarodne institucije. V svojih zadnjih, decembrskih, napovedih so nekoliko ublažile napovedi upada gospodarske aktivnosti v letu 2020, kljub pričakovanemu ponovnemu poslabšanju v zadnjem četrtletju. Po napovedih OECD in ECB se bo gospodarska aktivnost evrskega območja zmanjšala za 7,5 % oz. 7,3 %. Ob predpostavki postopnega sproščanja zajezitvenih ukrepov in zmanjševanja negotovosti zaradi obetov o učinkovitih cepivih se bo gospodarska aktivnost v letu 2021 začela postopoma krepiti. Ob znatni podpori denarne in javnofinančne politike ter krepitvi tujega povpraševanja naj bi BDP evrskega območja glede na napovedi OECD in ECB zrasel za 3,6 % oz. 3,9 %. Največje tveganje za uresničitev napovedi je povezano s potekom epidemije. Hitrejše izboljšanje epidemioloških razmer ob široki uporabi učinkovitega cepiva ali zdravila bi privedlo do večjega okrevanja gospodarstva evrskega območja, v primeru nadaljnjih obsežnih zapor gospodarstva zaradi vztrajanja zaostrenih epidemioloških razmer pa bo okrevanje evrskega območja šibkejše od osrednje napovedi.

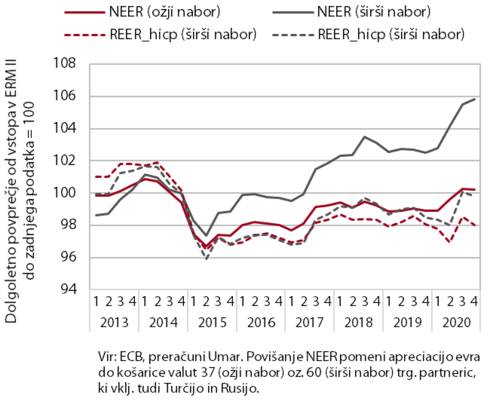

Efektivni tečaji

Krepitev vrednosti evra do košarice tujih valut se je proti koncu leta 2020 ustavila. Od začetka pandemije covid-19 (marca 2020) do konca leta 2020 je evro apreciiral do večine valut pomembnejših trgovinskih partneric; najizraziteje do valut držav z že prej nestabilnim makroekonomskim in finančnim okoljem (npr. turške lire) in izvoznic energentov (npr. ruskega rublja). Proti koncu leta je prišlo tudi do ponovne opaznejše apreciacije evra do ameriškega dolarja. Hkrati pa je v zadnjem četrtletju evro pričel opazneje depreciirati do valut posameznih azijskih držav (npr. kitajskega juana), kjer so bile zaradi uspešnejše zajezitve epidemije tudi gospodarske posledice v tem obdobju manjše. Nominalni efektivni tečaj Slovenije (NEER), ki prikazuje razmerje med evrom in košarico valut trgovinskih partneric, tako v zadnjem četrtletju ni več beležil močnejše krepitve, značilne za predhodni dve četrtletji. Pritisk na cenovno-konkurenčni položaj slovenskih izvoznikov (merjen s kazalnikom REER_hicp), kot posledica lanske krepitve evra, je sicer blažila šibkejša rast končnih cen (merjenih z inflacijo) v primerjavi s trgovinskimi partnericami.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

Drugi val epidemije je močneje prizadel predvsem nekatere storitvene dejavnosti, rast bolj izvozno usmerjenih dejavnosti pa se je nadaljevala. Zaprtje nenujnih trgovin in nekaterih storitev je na začetku zadnjega četrtletja vplivalo na skrčenje njihove prodaje, podobno kot v spomladanskem prvem valu je bil padec največji v gostinstvu. Gradbena aktivnost se je oktobra nekoliko zmanjšala. Nadalje pa se je povečala proizvodnja izvozno usmerjenih predelovalnih dejavnosti, še naprej se je krepil tudi izvoz v EU, nekoliko se je povečal tudi prihodek v prometu. Razpoloženje v gospodarstvu, ki se je v zadnjem četrtletju lani pričakovano poslabšalo, je v vseh dejavnostih ostalo ugodnejše kot spomladi.

Poraba elektrike

Medletni upad tedenske porabe elektrike je v drugem valu epidemije ostal občutno manjši kot spomladi. V povprečju je bila tedenska poraba elektrike novembra in decembra medletno nižja za 3 % (spomladi za okoli 15 %). Manjši upad od spomladanskega je zlasti posledica manjše prizadetosti industrijske porabe, ki predstavlja največji delež v skupni porabi elektrike. Izmed naših najpomembnejših trgovinskih partneric je bil medletni upad porabe največji v Avstriji (8 %). V Italiji in Franciji je tako kot v Sloveniji znašal okoli 3 %, v Nemčiji in na Hrvaškem pa je bila poraba enaka lanski.

Promet elektronsko cestninjenih vozil na slovenskih avtocestah v letih 2019 in 2020

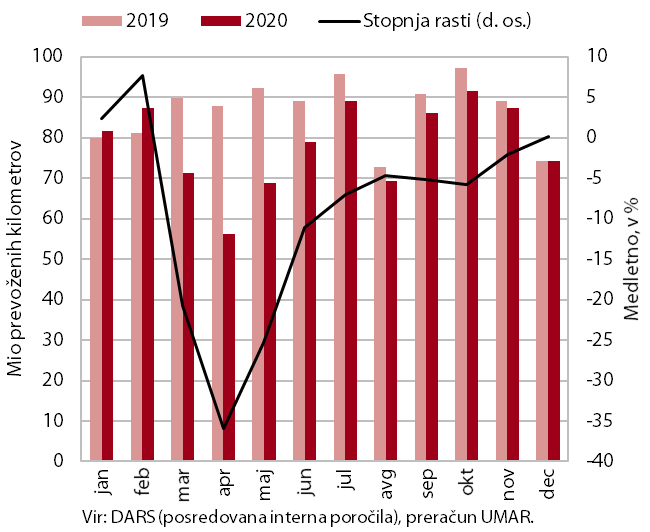

Promet tovornih vozil na slovenskih avtocestah je bil decembra 2020 malenkost večji kot pred letom, a tudi zaradi dveh delovnih dni več. Promet se je ob ukrepih v prvem valu epidemije v aprilu medletno znižal za več kot 35 %, pri čemer je bilo znižanje večje od upada proizvodnje predelovalnih dejavnosti in prihodka v storitvah. S sprostitvijo zajezitvenih ukrepov in okrevanjem industrije ter storitev se je zaostanek v nekaj mesecih zmanjšal in v tretjem četrtletju znašal okoli 6 %. Zajezitveni ukrepi v drugem valu z omejitvami v storitvenih dejavnostih na promet tovornih vozil niso pomembneje vplivali. Še posebej se je promet izboljšal novembra in zlasti decembra, ko je spet presegel primerljivo raven iz leta 2019, a je bilo to povezano tudi z enim oziroma dvema delovnima dnevoma več v omenjenih mesecih. Promet tovornih vozil je bil decembra medletno višji za 0,2 %, od tega promet domačih vozil za 1,8 %, pri tujih pa je bil še nižji za 1,0 %.

Blagovna menjava – realno

Okrevanje blagovne menjave se je kljub neugodnim epidemiološkim razmeram v Sloveniji in EU v jesenskih mesecih nadaljevalo. Ponovni razmah epidemije in sprejetje zajezitvenih ukrepov v naših glavnih trgovinskih partnericah oktobra in novembra nista imela vidnejšega vpliva na izvozno aktivnost z državami EU. Novembra se je realni izvoz v EU še povečal in se približal predkriznim ravnem. Zastalo pa je okrevanje uvoza, kar je predvsem povezano z upadom zasebne potrošnje v Sloveniji zaradi sprejetih zajezitvenih ukrepov, zaradi delovanja industrijskih dejavnosti pa manj z uvozom proizvodov za vmesno porabo. V prvih enajstih mesecih je uvoz iz držav EU (-11,6 %) upadel bolj kot izvoz (-9,9 %). Izvozna pričakovanja se decembra niso bistveno spremenila glede na predhodnih nekaj mesecev, podjetja pa so bila glede prihodnjega tujega povpraševanja bolj optimistična kot med prvim valom epidemije spomladi.

Slovenski izvozni tržni delež na svetovnem trgu blaga (z izločenim vplivom izvoza farmacevtskih izdelkov v Švico*)

Slovenski izvozni tržni delež se je po globokem padcu v prvem epidemiološkem valu, v tretjem četrtletju 2020 ponovno povečal. Širjenje epidemije covid-19 po svetu je povzročilo močan upad svetovnih uvozno-izvoznih blagovnih tokov. Ob še globljem padcu slovenskega izvoza - tudi zaradi izvozne usmerjenosti na med epidemijo bolj prizadet trg EU - se je slovenski tržni delež na svetovnem trgu v pomladanskih mesecih leta 2020 močno znižal. V tretjem četrtletju 2020 je sledila ponovna rast (medletno za 0,6 %) , ki bi bila lahko delno povezana z realizacijo v predhodnem četrtletju prekinjenih izvoznih tokov. V povprečju prvih treh četrtletij leta 2020 se je slovenski tržni delež na svetovnem trgu medletno znižal za 1,7 %, na trgu EU pa za 0,3 %. Na podlagi podrobnejših podatkov izvozno-uvoznih tokov držav EU, kamor so usmerjene približno tri četrtine slovenskega izvoza blaga, ocenjujemo, da je k znižanju slovenskega tržnega deleža prispevala tudi izvozna specializacija, zlasti zaradi visokega deleža izvoza osebnih vozil, ki je bil ob izbruhu korona krize močneje prizadet. Neugoden vpliv sestave izvoza je sicer blažilo okrepljeno povpraševanje po farmacevtskih proizvodih, s prav tako visokim deležem v slovenskem izvozu.

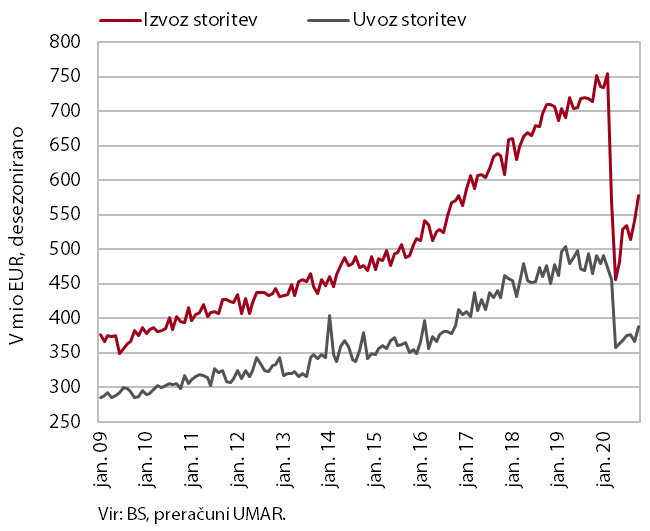

Storitvena menjava – nominalno

Storitvena menjava s tujino se je oktobra nadalje povečala, a je še naprej ostala na precej nižji ravni kot v enakem obdobju lani. Nadaljevalo se je okrevanje izvoza večine glavnih skupin storitev, razen potovanj. K nižjemu medletnemu upadu izvoza storitev je v zadnjih mesecih opazneje prispevalo povečanje izvoza gradbenih storitev in ostalih poslovnih storitev , ki skupaj predstavljajo okoli eno tretjino celotnega izvoza storitev, njihov izvoz je bil višji kot pred letom. Kljub ugodnim gibanjem v zadnjih mesecih je izvoz transportnih storitev ostal nižji v primerjavi z enakim obdobjem lani. Opazno nižje kot pred letom je bilo še naprej trošenje tujih turistov v Sloveniji. Gibanja pri uvozu storitev so bila manj izrazita kot pri izvozu, okrevanje pa je bilo nekoliko počasnejše. Podobno kot pri izvozu je k upadu največ prispevalo trošenje slovenskih gostov v tujini, medletni zaostanek pa se je septembra in oktobra zaradi dodatnih omejevalnih ukrepov za prehod meje še povečal. V prvih desetih mesecih se je nominalni izvoz storitev sicer zmanjšal za 20,5 %, uvoz pa za 17,3 %.

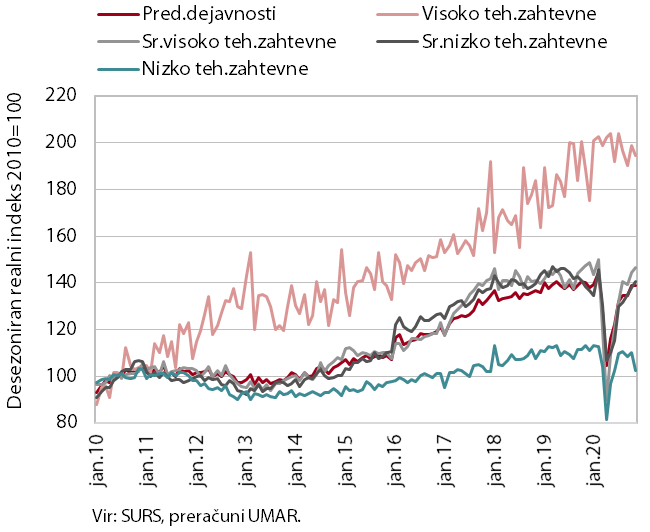

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se je proti koncu lanskega leta nadalje povečala kljub zaostrenim epidemiološkim razmeram v Sloveniji in EU. K rasti so prispevale predvsem srednje tehnološko zahtevne panoge, ki so novembra znova presegle ravni izpred leta. Okrevanje je ostalo najpočasnejše v proizvodnji motornih vozil, ki je še zaostajala za ravnmi izpred leta. Precej pa se je v zadnjih mesecih povečala proizvodnja v kovinski industriji in večini ostalih panog, ki proizvajajo vmesne proizvode. Novembra so večinoma presegle ravni izpred leta (med njimi predvsem gumarska in kemična industrija). Proizvodnja visoko tehnološko zahtevnih panog, ki je bila v prvem valu najmanj prizadeta, je ostala na visoki ravni. Zmanjšala pa se je proizvodnja nizko tehnološko zahtevnih panog, ki je bila novembra v vseh panogah tudi medletno nižja (z izjemo lesne industrije). Obeti ostajajo ugodni, saj večina podjetij pričakuje rast proizvodnje tudi v začetku letošnjega leta.

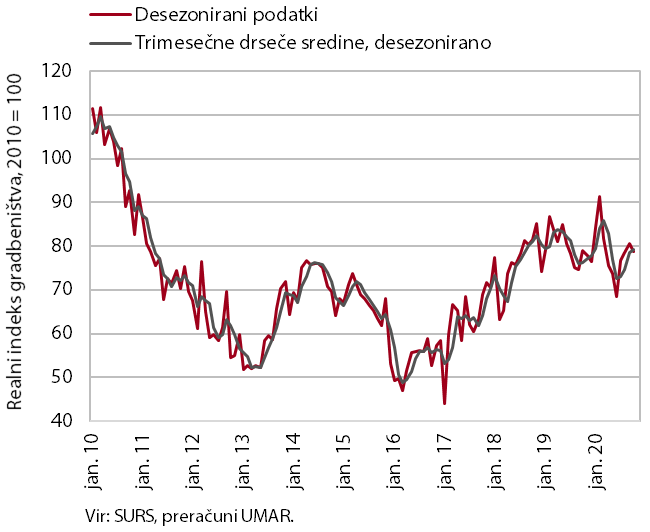

Aktivnost v gradbeništvu

Po krepitvi v tretjem četrtletju se je gradbena aktivnost oktobra malce znižala. Vrednost opravljenih del se je znižala za 2,3 %, a še vedno precej presegala ravni iz pomladanskih mesecev. V primerjavi z letoma 2018 in 2019 je bila gradbena aktivnost v zadnjih mesecih precej nižja v gradnji nestanovanjskih stavb, malce višja v gradnji inženirskih objektov, znatno višja pa v gradnji stanovanjskih stavb (kjer pa so podatki za zadnje mesece manj zanesljivi). Kratkoročni obeti ostajajo ugodni v gradnji inženirskih objektov in stanovanjskih stavb, slabše pa kaže gradnji nestanovanjskih stavb. V zadnjem letu se je zaloga pogodb v gradnji inženirskih objektov okrepila za 23 %, v gradnji nestanovanjskih stavb pa znižala za 11 %. Skupna načrtovana površina stanovanjskih stavb, predvidena z izdanimi gradbenimi dovoljenji, je bila v zadnjega pol leta za 14 % višja kot v enakem obdobju lani.

Cene in transakcije stanovanjskih nepremičnin, 3. četrtletje 2020

Rast cen stanovanjskih nepremičnin se je v tretjem četrtletju umirila; po odpravi omejitvenih ukrepov poslovanja se je promet z njimi močno povečal in je bil podoben kot pred letom. V povprečju prvih devetih mesecev 2020 so bile cene medletno višje za 4,4 % (v tretjem četrtletju za 3,3 %), kar nakazuje na umirjanje rasti cen glede na zadnja tri leta (s povprečno letno rastjo skoraj 8 %). Zvišanje cen v prvih devetih mesecih 2020 je bilo predvsem posledica višjih cen rabljenih stanovanjskih nepremičnin, predvsem stanovanj (5,5 %). Medletno so bile višje tudi cene novih stanovanjskih nepremičnin, s katerimi pa se je opravilo manj kot 3 % vseh transakcij. Med njimi so visoko rast dosegle cene družinskih hiš, ki pa so poleg rabljenih družinskih hiš edine zaostajale za cenami iz leta 2008 (za 14,5 %).

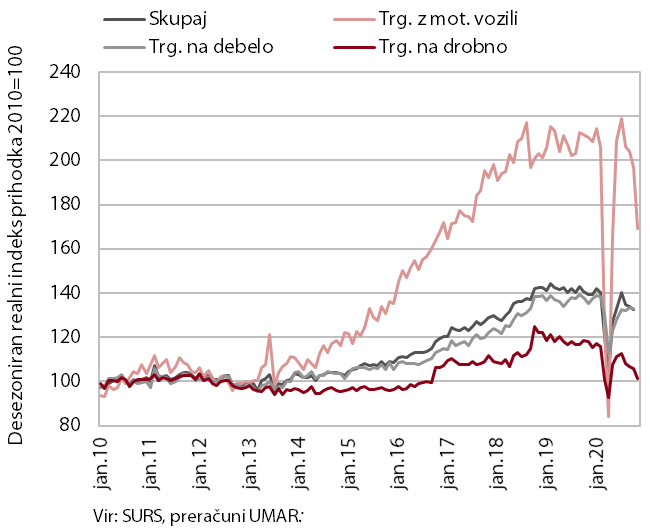

Prihodek v trgovini

Prodaja v trgovini se je ob zaprtju nekaterih nenujnih prodajaln in drugih omejitvenih ukrepih oktobra še znižala in po predhodnih podatkih novembra nadalje upadla v večini segmentov. Prihodek je oktobra upadel v vseh treh glavnih panogah. Najbolj v trgovini z motornimi vozili, kjer so bila nihanja tudi v preteklih mesecih največja. Nekoliko se je zmanjšala tudi prodaja v trgovini na debelo in v trgovini na drobno. Znotraj slednje je močneje upadla že tako nizka prodaja motornih goriv, ki je v prvih desetih mesecih leta 2020 tudi najbolj (skoraj za četrtino) zaostajala za rezultati iz leta 2019, na kar je vplival nižji tovorni promet, manjši poletni tranzit turistov in manjša prodaja goriv gospodinjstvom. Podobno kot na začetku prvega vala epidemije se je tudi na začetku drugega okrepila prodaja živil v trgovini na drobno, visoka pa je ostala tudi prodaja neživil po pošti in preko interneta.

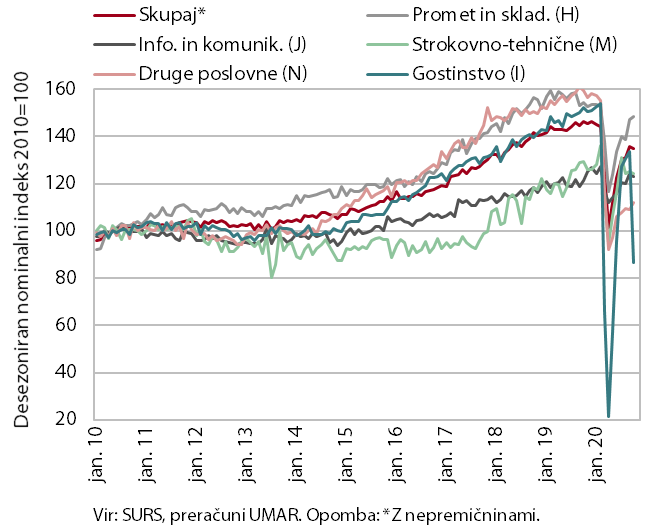

Prihodek v tržnih storitvah

Prihodek se je oktobra v tržnih storitvah ponovno zmanjšal. Ob ponovnem zaprtju nastanitvenih in gostinskih obratov se je, podobno kot v prvem valu epidemije, najbolj zmanjšal v gostinstvu, kjer se je v predhodnih mesecih tudi zaradi unovčenja turističnih bonov močneje okrepil. Zmanjšal se je tudi prihodek v informacijsko-komunikacijskih dejavnostih zaradi padca tako v telekomunikacijskih kot računalniških storitvah ter nekoliko tudi v strokovno-tehničnih dejavnostih (predvsem v arhitekturno-projektantskih storitvah). Kljub nadaljnjemu krčenju prihodka v potovalnih in zaposlovalnih agencijah pa se je okrepil prihodek v drugih poslovnih dejavnostih, predvsem kot posledica rasti v dejavnosti dajanje v najem in zakup ter pisarniških storitvah. V prometu pa se je rast prihodka znova nekoliko upočasnila.

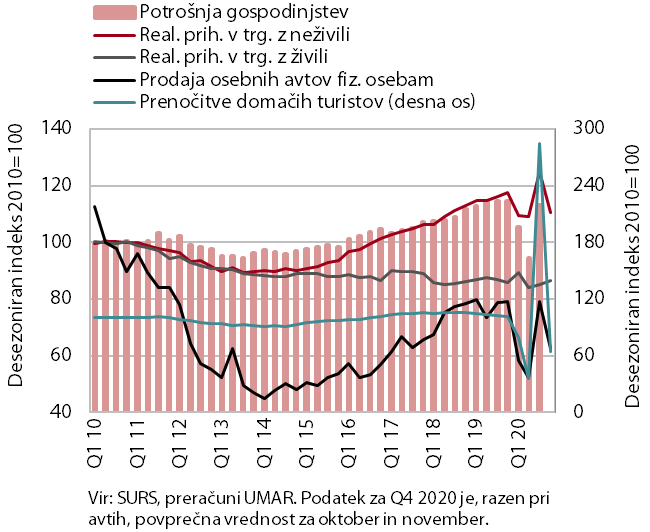

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev je po okrevanju v tretjem četrtletju oktobra in novembra močno upadlo, kar je bila predvsem posledica ponovnega zaprtja nenujnih trgovin in storitev. To se je odrazilo v močnem upadu prodaje osebnih avtomobilov in večine ostalih neživilskih proizvodov v klasičnih trgovinah; prodaja po pošti in internetu pa je oktobra ostala visoka in bila v prvih desetih mesecih medletno večja za več kot polovico. Z zaprtjem nastanitvenih in gostinskih obratov je strmoglavilo število prenočitev domačih turistov, ki se je v poletni sezoni ob unovčenju turističnih bonov skokovito povečalo. Zmanjšali so se izdatki gospodinjstev za osebne, razvedrilne, športne in druge storitve, kjer so sicer tudi v poletnih mesecih ostali določeni omejitveni ukrepi. Nasprotno se je, podobno kot na začetku prvega vala epidemije, okrepila prodaja živil v trgovini na drobno.

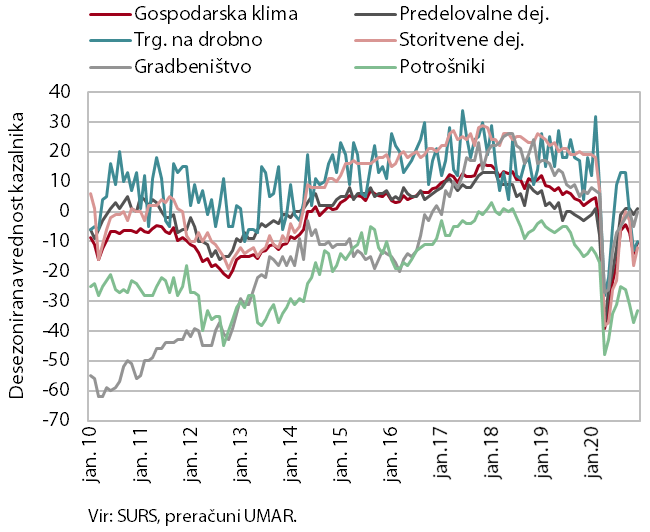

Gospodarska klima

Razpoloženje v gospodarstvu se je decembra nekoliko izboljšalo, potem ko se je od razglasitve drugega vala epidemije na začetku zadnjega četrtletja poslabševalo. K decembrskemu izboljšanju zaupanja v storitvenih dejavnostih, trgovini na drobno in zaupanja potrošnikov je prispevala predvsem začasna sprostitev nekaterih storitvenih dejavnosti in odprtje nenujnih trgovin pred božično-novoletnimi prazniki. Zaupanje se je izboljšalo tudi v gradbeništvu, ki poleg predelovalnih dejavnosti ostaja med manj prizadetimi dejavnostmi. V vseh dejavnostih je zaupanje v zadnjem četrtletju ostalo nad ravnmi iz prvega vala epidemije.

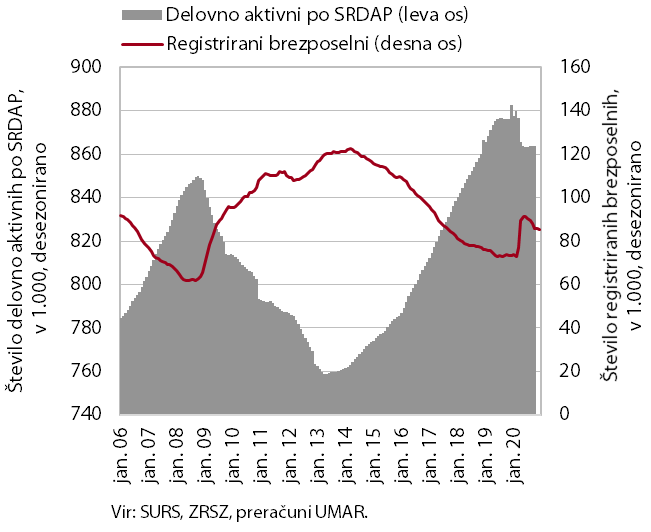

Število delovno aktivnih in registriranih brezposelnih oseb

Število registriranih brezposelnih je decembra nekoliko poraslo, potem ko se v predhodnih treh mesecih ni bistveno spreminjalo. Konec decembra je bilo brezposelnih 87.283 oseb, kar je 3,7 % več kot konec novembra in 15,9 % več kot pred letom. Ob ohranjanju interventnih ukrepov decembrsko povečanje ni bistveno odstopalo od predhodnih let, ko je bilo večinoma posledica sezonskih dejavnikov. Na manjše povečanje v primerjavi s spomladanskimi meseci vpliva tudi predvidoma manjši padec gospodarske aktivnosti kot ob prvem valu. Število delovno aktivnih je bilo oktobra medletno manjše za 1,4 %, kar je enako kot septembra. Med dejavnostmi z največjim padcem so ostale druge raznovrstne dejavnosti (11,2 %) in gostinstvo (8,8 %), v predelovalnih dejavnostih je bil upad 3,4-odstoten.

Povprečna bruto plača na zaposlenega

Medletna rast povprečne bruto plače je v oktobru znašala 4,6 %, na njo pa od spomladanskih mesecev pomembno vplivajo izplačila kriznih dodatkov in vključitev zaposlenih v interventne ukrepe za ohranjanje delovnih mest. V zasebnem sektorju se je medletna rast od aprila, ko je močno porasla zaradi vpliva metodologije izračuna statistike plač ob velikem številu napotitev zaposlenih oseb v ukrep čakanja na delo, postopoma zmanjševala. V javnem sektorju pa se je rast plač po prenehanju izplačevanja dodatkov (izredno izplačilo dodatka za nevarnost in posebne obremenitve ter izplačilo dodatka za delo v rizičnih razmerah po kolektivni pogodbi) upočasnila sredi leta. Od sredine oktobra, ko je bil razglašen drugi val epidemije, se je s ponovnim izplačevanjem dodatkov (sicer v manjšem obsegu kot v prvem valu) nekoliko povišala.

Cene življenjskih potrebščin

Medletni padec cen življenjskih potrebščin se je konec leta nekoliko poglobil. Epidemija in ukrepi za njeno zajezitev so zaradi manjšega povpraševanja močno vplivali na gibanje nekaterih cen storitev in blaga. Medletna rast cen storitev se je močno umirila in je bila najnižja po februarju 2016 (0,2 %). Precej se je upočasnila tudi rast cen hrane, kar povezujemo z večjo ponudbo hrane zaradi dobre letine, manjšo aktivnostjo gostinskih in hotelskih storitev ter popolnim zaprtjem nekaterih drugih dejavnosti (šole). V zadnjih mesecih je bil izrazit tudi padec cen poltrajnega blaga, predvsem zaradi nižjih cen obleke in obutve. K nižjim cenam je sicer še naprej v največji meri prispeval medletni padec cen naftnih derivatov, vendar je bil tokrat njihov negativni prispevek zaradi tekoče mesečne rasti manjši kot v preteklih mesecih.

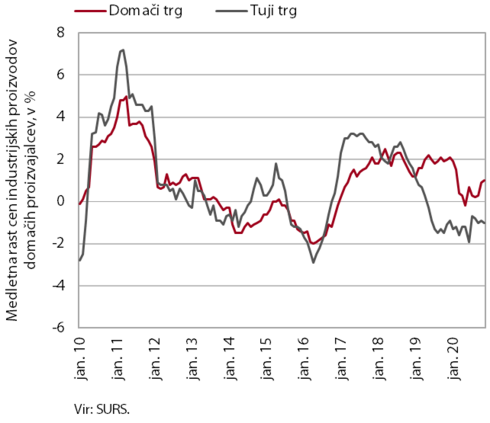

Cene industrijskih proizvodov slovenskih proizvajalcev

Cene industrijskih proizvodov slovenskih proizvajalcev so tudi novembra ostale medletno nespremenjene. Nizka rast cen na domačem trgu, ki je ostala okoli 1-odstotna, je bila v veliki meri posledica medletno nižjih cen v skupini surovin in več kot 2-odstotne rasti cen v ostalih namenskih skupinah. Znova so najbolj narasle cene energentov (3,8 %), a se njihova rast postopoma umirja. Medletni padec cen proizvodov slovenskih proizvajalcev na tujih trgih je ostal okoli 1-odstoten. Medletno nižje so bile cene v vseh namenskih skupinah z izjemo cen v skupini trajnega blaga za široko porabo, kjer so bile cene medletno višje za skoraj 1 % zaradi nekoliko izrazitejše tekoče rasti v novembru.

Tekoči račun plačilne bilance

Ukrepi za zajezitev širjenja epidemije so se na tekočem računu plačilne bilance odrazili predvsem na segmentu menjave blaga in storitev. Presežek tekočega računa, ki se je oktobra znova povečal, je bil najvišji doslej in v zadnjih dvanajstih mesecih znašal 3,2 mrd EUR (6,9 % ocenjenega BDP). K medletno višjemu presežku je največ prispeval višji blagovni presežek - realni padec uvoza je bil večji od izvoza, izboljšali so se tudi pogoji menjave. Storitveni presežek se je nadalje znižal večinoma zaradi zmanjšanja presežka v segmentu potovanj, povečal pa se je presežek menjave storitev z višjo dodano vrednostjo (telekomunikacijske, računalniške in informacijske storitve ter storitve raziskav in razvoja). Presežek tekočega računa se je okrepil tudi zaradi nižjih neto odlivov sekundarnih dohodkov (predvsem zaradi manjših plačil v proračun EU iz naslova DDV ter manjših plačil prispevkov in davkov tujini). Neto odlivi primarnih dohodkov so ostali na podobni ravni. V strukturi so se povečali neto odlivi dohodkov od dela in dohodkov od kapitala, Slovenija pa je prejela več subvencij za kmetijsko in ribiško politiko.

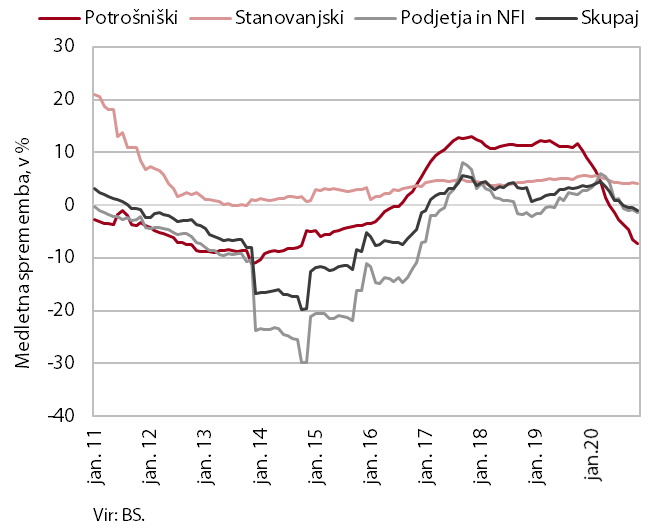

Krediti domačim nebančnim sektorjem

Medletni upad obsega kreditov domačim nebančnim sektorjem se je novembra še nekoliko poglobil. Pretežen del znižanja je bil posledica manjšega kreditiranja podjetij, vendar se je njihovo razdolževanje v zadnjih dveh mesecih upočasnilo. Na medletni ravni je skromno naraščal le obseg kreditov gospodinjstvom, a se je njihova rast v zadnjih mesecih še nekoliko upočasnila. To je bilo v veliki meri posledica okrepljenega razdolževanja gospodinjstev v obliki potrošniških kreditov, ki so bili medletno nižji za 7,2 %, rast stanovanjskih kreditov pa se je ohranila nekoliko nad 4 %. Med viri financiranja se še naprej krepi obseg vlog nebančnih sektorjev, ki so bile na medletni ravni višje za skoraj desetino. Njihova ročnostna struktura pa se še vedno poslabšuje, saj se krepijo le vloge čez noč. Hitro naraščajo tako vloge gospodinjstev kot tudi podjetij. Odvisnost bank od tujih bančnih virov tako ostaja nizka. Delež nedonosnih terjatev merjenih z zamudami nad 90 dni je oktobra ostal 1-odstoten.

Donosnosti do dospetja evrskih obveznic

Razmere na obvezniških trgih držav članic evrskega območja so konec lanskega leta kljub poslabšanju epidemioloških razmer ostale ugodne. Ob pričakovanju vlagateljev, da bodo nosilci ekonomskih politik podaljševali obstoječe ukrepe, dokler bo to potrebno, in po potrebi sprejeli tudi nove, se je donosnost do dospetja slovenske obveznice v zadnjem četrtletju 2020 znižala za nekoliko več kot 20 b. t., na 0,12 %. Nekoliko manj izrazito se je znižal razmik do nemške obveznice, ki pa je bil s 45 b. t. na nižji ravni kot pred izbruhom epidemije.

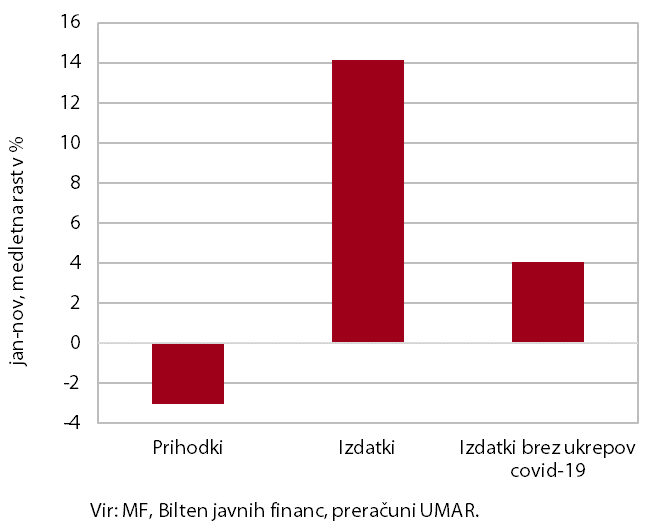

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja se je proti koncu leta nadalje povečal. V enajstih mesecih 2020 je dosegel 2,6 mrd EUR. Po izboljšanju javnofinančne slike v tretjem četrtletju, ko so bili prihodki višji kot v enakem obdobju 2019, so bili v oktobru in novembru ti ponovno pod ravnjo predhodnega leta zaradi poslabšanja epidemioloških in posledično gospodarskih razmer. Rast odhodkov v teh dveh mesecih je ostala podobno visoka kot v tretjem četrtletju , medletno nižje pa so se ohranile investicije. Primanjkljaj konsolidirane bilance, ki pretežno izhaja iz državnega proračuna, se je zlasti v novembru tako ponovno okrepil, še večje povečanje primanjkljaja pa pričakujemo za december, vendar kljub temu kaže, da v celem letu ne bo dosegel ocene iz sprejetega rebalansa državnega proračuna (4,2 mrd EUR). Razkorak izhaja zlasti iz manjše rasti odhodkov od ocenjenih, kar je povezano tudi z nižjo realizacijo ukrepov za blažitev posledic epidemije. Za blažitev posledic je bilo do novembra izplačanih 1,7 mrd EUR odhodkov (glede na 2,6 mrd neposredno načrtovanih za ta namen), od tega okoli 1 mrd za financiranje ukrepov na trgu dela za ohranjanje delovnih mest.

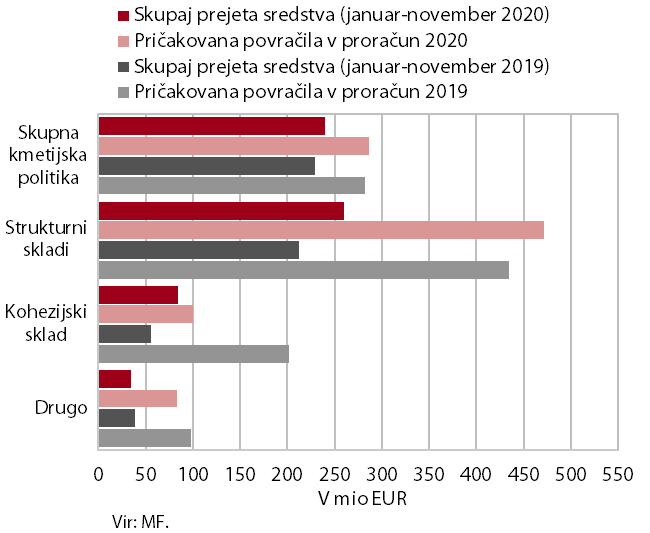

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v prvih enajstih mesecih 2020 pozitiven (137,6 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 617,9 mio EUR (65,6 % v proračunu načrtovanih vplačil za leto 2020), vplačala pa 480,3 mio EUR (91,2 % načrtovanih vplačil). Največji del prihodkov so predstavljala sredstva iz strukturnih skladov (42,0 % vseh povračil v državni proračun) ter sredstva Skupne kmetijske in ribiške politike (38,8 %), občutno nižji pa je bil delež sredstev iz Kohezijskega sklada (13,6 %). Po podatkih SVRK je bilo do konca septembra 2020 iz finančne perspektive 2014-2020 izplačano 44,5 % razpoložljivih sredstev.