Novice

Komentar podatkov o gospodarski rasti v 3. četrtletju 2021: v tretjem četrtletju je gospodarska aktivnost dosegla svojo predkrizno raven

V tretjem četrtletju se je nadaljevala rast realnega bruto domačega proizvoda (BDP), ki se je povečal za 1,3 % glede na drugo četrtletje, medletno pa za 5 %. S tem je BDP presegel svojo predkrizno raven iz zadnjega četrtletja 2019. Gibanja so odražala nadaljevanje sproščanja zajezitvenih ukrepov, prilagajanje gospodarstva in potrošnikov spremenjenim razmeram, hkrati pa so na dejavnosti, vezane na mednarodno menjavo (zlasti izvozno usmerjene predelovalne dejavnosti), že vplivale motnje v dobavnih verigah, zato se je rast tu upočasnila. Sicer so te dejavnosti, na katere so imeli zajezitveni ukrepi na splošno manjši vpliv, podobno kot izvoz in uvoz blaga, predkrizno raven večinoma dosegle že konec lanskega leta. Četrtletno sta prav tako zrasla tudi uvoz in izvoz storitev, slednji sicer predvsem zaradi nižjega obsega potovanj še vedno zaostaja za predkriznimi ravnmi. Medletna rast investicij v osnovna sredstva je ostala visoka, v gradbeništvu pa je bila aktivnost po četrtletnem zmanjševanju v prvi polovici leta v tretjem četrtletju višja. Ob nadaljnjem sproščanju omejitvenih ukrepov je še naprej rasla trgovina na drobno, okrevanje pa so nadaljevale tudi razvedrilne, športne, rekreacijske in osebne storitve ter gostinstvo, ki pa za ravnjo pred epidemijo še vedno zaostajajo. Skladno z rastjo v teh segmentih se je krepila tudi zasebna potrošnja. Na podlagi razpoložljivih podatkov ocenjujemo, da se v zadnjem četrtletju rast umirja, kot posledica zaostrovanja epidemičnih razmer in omejitev na strani ponudbe. Zaupanje v gospodarstvo se je oktobra in novembra glede na drugo četrtletje malo zmanjšalo, predvsem zaradi zmanjšanja kazalnika zaupanja v predelovalnih dejavnostih (ostaja sicer pozitiven).

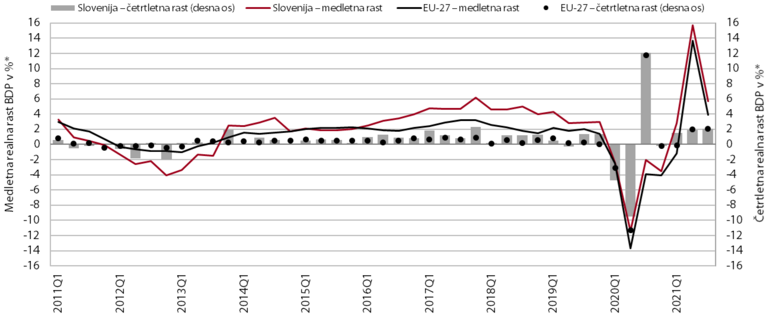

Po danes objavljenih podatkih Statističnega urada RS je bil realni BDP v tretjem letošnjem četrtletju za 1,3 % višji kot v drugem (prilagojeno za sezono in delovne dni) in za 5 % višji kot v enakem obdobju leta 2020 (po nedesezoniranih podatkih, 4,8 % desezonirano). Medletna rast je bila v primerjavi z drugim četrtletjem (16,3 %) bistveno nižja zaradi učinka osnove (močan upad v drugem lanskem četrtletju in nato rast v tretjem ob sproščanju omejitvenih ukrepov). Okrevanje se je nadaljevalo tako v Sloveniji kot v EU-27, četrtletna rast gospodarske aktivnosti pa je bila v EU višja (2,1 %, prilagojeno za sezono in delovne dni). V primerjavi z lanskim tretjem četrtletjem pa je bila rast višja v Sloveniji (v EU-27 3,9 % desezonirano). Skupno je BDP v devetih mesecih medletno zrasel za 7,4 % (po nedesezorniarnih podatkih), v EU za 5,1 %.

V tretjem četrtletju je bila četrtletna rast aktivnosti v EU višja kot v Sloveniji, medletna pa je bila v Sloveniji ponovno višja

Vir: Eurostat, SURS. Opomba: * desezonirana in prilagojena za št. delovnih dni.

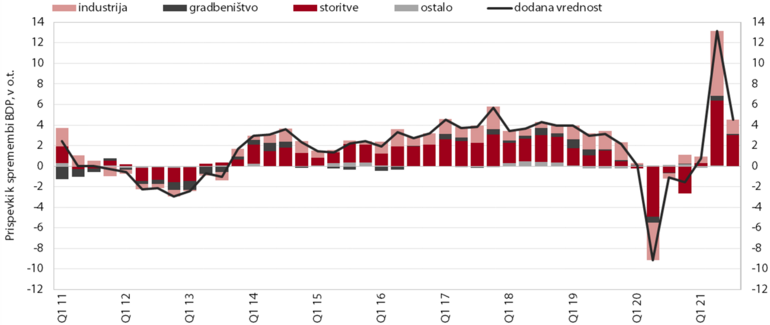

Rast dodane vrednosti, ki se je zaradi visoke lanske osnove na medletni ravni umirila, se je nadalje povečala glede na drugo letošnje četrtletje, relativno hitreje so rasle dejavnosti, usmerjene na domači trg. Dejavnosti, vezane na mednarodno menjavo, so nadalje rasle, vendar nekoliko počasneje. Dodana vrednost v predelovalnih dejavnostih sicer že eno leto beleži pozitivne medletne rasti in je tudi presegla raven iz tretjega četrtletja 2019. Zmanjšala pa se je proizvodnja, vezana na avtomobilsko industrijo, ki je bila nižja kot pred letom in pred epidemijo, kar povezujemo s pomanjkanjem polprevodnikov in motnjami v dobavnih verigah. Ob nadaljnjem sproščanju omejitvenih ukrepov je nadalje rasla trgovina na drobno, okrevanje so nadaljevale tudi razvedrilne, športne, rekreacijske in osebne storitve ter gostinstvo. »V tretjem četrtletju se tako izraziteje krepi domača potrošnja in storitvene dejavnosti, povezane s trošenjem prebivalstva. Ob sproščanju nekaterih omejitvenih ukrepov v poletnih mesecih je k temu prispevalo tudi nadaljnje prilagajanje gospodarstva in prebivalstva spremenjenim razmeram, prav tako je bil pozitiven vpliv unovčevanja lanskih in letošnjih bonov,« je aktualne podatke komentirala direktorica UMAR Maja Bednaš. V gradbeništvu, ki je bilo lani relativno manj prizadeto kot storitveni del gospodarstva, je bila aktivnost višja kot v predhodnem četrtletju. Krepi se gradnja inženirskih objektov, znižuje pa gradnja nestanovanjskih stavb, tudi v povezavi s pomanjkanjem in naraščajočimi cenami materialov.

K rasti dodane vrednosti so v tretjem letošnjem četrtletju najpomembneje prispevale storitve

Vir: SURS.

S sproščanjem zajezitvenih ukrepov, ki je omogočilo hitrejše okrevanje storitvenih dejavnosti, se je, upoštevaje tudi prilagajanje potrošnikov spremenjenim razmeram, nadalje okrepila zasebna potrošnja. Zaposlenost je v tretjem četrtletju še naprej rasla, njena medletna rast pa je znašala kar 2,5 %. »Število brezposelnih pa se ob sproščanju zajezitvenih ukrepov, ohranjanju nekaterih interventnih ukrepov in naraščajočem povpraševanju po delovni sili še naprej zmanjšuje. Vedno več podjetij tudi poroča o pomanjkanju delovne sile, ki zlasti v gradbeništvu in predelovalnih dejavnostih že deluje kot pomemben omejitveni dejavnik proizvodnje,« je dodala direktorica UMAR. Konec oktobra je bilo število brezposelnih 20,3 % nižje kot pred letom, in celo za 8 % nižje kot oktobra 2019. Ocenjujemo, da je okrevanje na trgu dela ugodno vplivalo na nadaljnjo rast skupnega razpoložljivega dohodka, stopnja varčevanja, ki se je lani močno povečala (s 13,7 % leta 2019 na 22,6 % leta 2020), pa se ob četrtletnem večanju potrošnje letos znižuje, vendar ostaja višja kot pred epidemijo.

V tretjem četrtletju so bile investicije v osnovna sredstva že tretje četrtletje zapored višje kot pred letom, in sicer tokrat za 9,6 %. Po močnem upadu v drugem lanskem četrtletju investicije v opremo in stroje neenakomerno okrevajo; po izredno visoki rasti na začetku leta so se v tretjem četrtletju malce znižale. Na drugi strani so gradbene investicije ostale na podobni ravni kot v drugem četrtletju (po rasti v drugi polovici lanskega leta in zniževanju v prvi polovici letošnjega leta), negativno je vplivala nižja investicijska aktivnost storitvenega sektorja, rastejo pa infrastrukturne investicije in stanovanjske investicije; slednje sicer ostajajo na relativno nizkih ravneh.

Okrevanje izvoza in uvoza se je nadaljevalo tudi v tretjem letošnjem četrtletju. Blagovna menjava je sicer začela okrevati že sredi leta 2020 in v zadnjem lanskem četrtletju tudi presegla raven pred epidemijo. V primerjavi s prejšnjim četrtletjem se je nekoliko znižal predvsem realni izvoz blaga v države EU (za 0,5 %, desezonirano), kar je po naši oceni povezano z motnjami v dobavnih verigah. Pomanjkanje elektronskih komponent in ozka grla v dobavah surovin so vplivali zlasti na avtomobilsko in z njo povezano industrijo v Sloveniji in naših glavnih trgovinskih partnericah (Nemčija, Francija), kar je vplivalo na nižji izvoz vozil, ki še naprej opazno zaostaja za ravnmi iz enakega obdobja leta 2019. V tretjem četrtletju pa je pomembneje okrevala menjava storitev, zlasti povezanih s turizmom, pri čemer izvoz storitev še vedno občutno zaostaja za ravnmi pred epidemijo, uvoz storitev pa jih je v tretjem četrtletju presegel. Prispevek salda menjave s tujino k rasti BDP je bil močno negativen (-5 o. t.).

Končna državna potrošnja tudi v tretjem letošnjem četrtletju ostaja medletno višja, zlasti pod vplivom nadaljnje rasti zaposlenosti, predvsem v zdravstvu, krepitve tekočega vzdrževanja objektov, ki poganja rast izdatkov za blago in storitve, ter rasti izdatkov za zdravila in zdravstvene storitve.

Na podlagi razpoložljivih podatkov ocenjujemo, da se v zadnjem četrtletju rast umirja, kot posledica zaostrovanja epidemičnih razmer in omejitev na strani ponudbe. Zaupanje v gospodarstvo se je oktobra in novembra malo zmanjšalo glede na drugo četrtletje, predvsem zaradi zmanjšanja kazalnika zaupanja v predelovalnih dejavnostih, ki sicer ostaja pozitiven. Kazalnik zaupanja v storitvah je še nakazoval rast tudi zaradi nadaljnjega prilagajanja podjetij in potrošnikov novim razmeram in unovčevanja lanskih in letošnjih bonov, kar bi lahko znatno ublažilo negativen vpliv obstoječih omejitev in previdnejšega (samoomejitvenega) obnašanja prebivalstva ob velikem številu okužb s koronavirusom. »Na nadaljnjo gospodarsko aktivnost bo še naprej pomembno vplivala celotna zdravstvena situacija, nadaljnje prilagajanje podjetij in potrošnikov ter premišljeno prilagajanje ukrepov za blaženje posledic epidemije. Vedno pomembnejši dejavnik pa postajajo omejitve na strani ponudbe in hitrost njihovega razreševanja, v posameznih dejavnostih pa tudi pomanjkanje usposobljene delovne sile,« je zaključila Maja Bednaš.