Novice

Zimska napoved gospodarskih gibanj 2020: Letošnji upad BDP zaradi močnega odboja v tretjem četrtletju podoben predvidenemu jeseni, poslabšanje epidemioloških razmer zamika okrevanje proti drugemu četrtletju 2021

Na Uradu RS za makroekonomske analize in razvoj (UMAR) v Zimski napovedi za letos predvidevamo 6,6-odstotni upad BDP. Po globokem padcu v drugem četrtletju je gospodarstvo v tretjem okrevalo bolj, kot smo pričakovali. Za zadnje četrtletje pričakujemo ponovni upad, ki pa bo manjši od spomladanskega, k čemur prispevajo tudi prilagoditve podjetij in potrošnikov novim okoliščinam. Ocenjujemo, da bodo gospodarske posledice drugega epidemiološkega vala osredotočene predvsem na storitveni sektor in manj na dejavnosti, vpete v mednarodno menjavo. Kljub vnovičnemu poslabšanju v zadnjem četrtletju pa zaradi močnega okrevanja v tretjem četrtletju pričakujemo, da bo padec bruto domačega proizvoda v celem letu 2020 podoben, kot smo napovedali jeseni. Zaradi zaostrenih epidemioloških razmer se vidnejše gospodarsko okrevanje zamika proti drugemu četrtletju 2021. Posledično pričakujemo, da bo gospodarska rast leta 2021 (4,3 %) nižja od napovedane v naši Jesenski napovedi (5,1 %). Okrevanje bo ob ohranjanju nekaterih omejitvenih ukrepov v Sloveniji in trgovinskih partnericah postopno in diferencirano po posameznih dejavnostih. Največje tveganje za uresničitev napovedi je še naprej povezano s trajanjem in globino epidemije. Dolgotrajno vztrajanje zaostrenih epidemioloških razmer z morebitnimi novi valovi okužb in s tem povezani strožji omejitveni ukrepi ter ponovna večja zaprtja gospodarstev, bodo še naprej predstavljali največje tveganje za stabilno okrevanje. Ob izboljšanju epidemioloških razmer bo pomembno tudi postopno in premišljeno umikanje ukrepov za blaženje posledic epidemije. Obstaja pa tudi možnost hitrejšega okrevanja aktivnosti v primeru hitrejšega trajnega izboljšanja epidemioloških razmer oziroma hitre široke uporabe cepiva ali zdravila.

Oktobra je naglo naraščanje okužb privedlo do ponovne uvedbe strogih zajezitvenih ukrepov v številnih državah evrskega območja. Glede na aktualne gospodarske kazalnike se je okrevanje aktivnosti in razpoloženja v evrskem območju v zadnjem letošnjem četrtletju ustavilo v storitvenih dejavnostih, rast aktivnosti v predelovalnih dejavnostih pa se, sicer nekoliko upočasnjeno, nadaljuje. V napovedi smo upoštevali zadnje napovedi mednarodnih institucij za naše trgovinske partnerice (objavljene do 4. decembra), ki predpostavljajo, da bi gospodarska aktivnost ob postopnem rahljanju zajezitvenih ukrepov prihodnje leto lahko začela okrevati, napovedi pa so nižje od upoštevanih v jesenski napovedi. Okrevanje bo v naslednjih dveh letih omejeno zaradi nadaljnjega spopadanja z epidemijo in ohranjanja negotovosti, po drugi strani pa ga bodo podpirali obsežni finančni paketi, dogovorjeni na ravni EU, povečane javne naložbe in državna pomoč podjetjem in prebivalcem ter spodbujevalne denarne politike. Globina letošnjega upada in hitrost okrevanja v letih 2021 in 2022 se bosta v državah EU zelo razlikovali in bosta odvisni od poteka epidemije in strogosti zajezitvenih ukrepov ter razlik v strukturi gospodarstev in odzivov notranjih politik, vrnitev na raven pred pandemijo bi bila v povprečju možna šele leta 2022.

V Zimski napovedi UMAR, ki smo jo pripravili v prvi polovici decembra, za leto 2020 predvidevamo 6,6-odstotni upad BDP. Po globokem padcu v drugem četrtletju je gospodarstvo v tretjem okrevalo bolj, kot smo pričakovali. Za zadnje četrtletje na podlagi razpoložljivih visokofrekvenčnih podatkov in kazalnikov zaupanja za oktober in november ocenjujemo, da bodo gospodarske posledice drugega epidemiološkega vala ter obsežnih zaščitnih in omejitvenih ukrepov osredotočene predvsem na storitveni sektor in manj na dejavnosti, vpete v mednarodno menjavo. Upad bo v večini segmentov manjši kot spomladi, k čemur prispevajo tudi prilagoditve podjetij in potrošnikov novim okoliščinam. Enak ali večji upad pa je zaradi zaprtja dejavnosti pričakovati v gostinstvu in razvedrilnih, športnih, rekreacijskih in osebnih storitvah. »Kljub vnovičnemu poslabšanju epidemioloških razmer v zadnjem četrtletju pa zaradi močnega okrevanja v tretjem četrtletju pričakujemo, da bo padec bruto domačega proizvoda v celem letu 2020 podoben, kot smo napovedali jeseni,« je pojasnila direktorica UMAR Maja Bednaš in dodala: »V jesenski napovedi smo ocenili, da so do septembra sprejeti ukrepi padec BDP v letu 2020 ublažili za vsaj tri odstotne točke. Nadaljnji ukrepi, ki so pretežno naslovili trg dela, podporo delovanja podjetij in zdravstvo, bodo ta učinek še nekoliko povečali, vzpostavljajo pa tudi pogoje za krepitev aktivnosti v prihodnjem letu.«

K upadu skupne gospodarske aktivnosti bo letos prispeval upad dodane vrednosti v večini dejavnosti, največji bo v gostinskih, rekreacijskih, športnih, kulturnih in osebnih storitvah ter v storitvah hotelskih nastanitev. Nekoliko manjši, a še vedno občuten bo tudi padec v prometu, trgovini in predelovalnih dejavnostih. Zaradi negativnih vplivov iz mednarodnega okolja ter tujih in domačih zajezitvenih ukrepov letos pričakujemo velik upad izvoza in uvoza. Zaradi padca povpraševanja in ob veliki negotovosti, ki vpliva na investicijske odločitve podjetij, se bodo skrčile tudi njihove investicije, tako v zgradbe kot v opremo in stroje. Javne investicije naj bi se letos malce okrepile. Velik negativen vpliv na rast BDP pa bo imelo tudi zmanjšanje zalog. Zaradi omejenega gibanja in ponudbe v času karantene, ko ni bilo možnosti trošenja, ter povečane negotovosti in previdnostnega varčevanja, bo močneje upadla tudi zasebna potrošnja, čeprav bo razpoložljiv dohodek ob podpornih ukrepih vlade podoben kot lani. Državna potrošnja se bo v kriznih razmerah okrepila.

»V trenutnih epidemioloških razmerah ocenjujemo, da bi bilo hitrejše gospodarsko okrevanje možno od drugega četrtletja 2021 naprej. Zaradi zamika v okrevanju predvidevamo, da bo gospodarska rast leta 2021 4,3-odstotna, kar je manj od napovedane v naši Jesenski napovedi (5,1 %),« je pojasnila Maja Bednaš. Okrevanje bo ob ohranjanju nekaterih omejitvenih ukrepov v Sloveniji in trgovinskih partnericah postopno in diferencirano po posameznih dejavnostih. Še naprej bodo na hitrost okrevanja ključno vplivale epidemiološke razmere, hitrost uvajanja cepiva in odzivnost politik z ukrepi za blaženje posledic epidemije in zagon gospodarstva. Pričakujemo, da bo pri vzpostavitvi pogojev za postopno okrevanje gospodarstva še naprej ključnega pomena podpora države z ohranjanjem ukrepov za podporo trgu dela in z zagonom javnih investicij, za kar bodo na voljo tudi evropska sredstva. »Pri tem je zelo pomembno, da se ukrepi za blaženje posledic epidemije umikajo postopno in premišljeno, finančna podpora pa v vedno večji meri naslavlja prihodnje razvojne izzive,« je poudarila Maja Bednaš. Ob postopni stabilizaciji gospodarskih razmer pričakujemo, da bo gospodarska rast v letu 2022 4,4-odstotna, kar je zaradi zamika v okrevanju nekoliko več kot v Jesenski napovedi. Večina dejavnosti bi v letu 2022 lahko dosegla ravni aktivnosti izpred epidemije, dolgotrajnejše okrevanje pa je pričakovati zlasti v dejavnostih, povezanih s turizmom.

Vpliv epidemije in zajezitvenih ukrepov na trg dela je bil s padcem gospodarske aktivnosti najizrazitejši v drugem četrtletju 2020 (zmanjšanje zaposlenosti in povečanje brezposelnosti). Sprejetje interventnih ukrepov za ohranjanje delovnih mest in njihovo podaljševanje pa je negativne vplive v nadaljevanju leta znatno ublažilo. Predvidevamo, da bo zaposlenost letos nižja za 1,2 %, število brezposelnih pa večje za približno 15 %. »Okrevanje trga dela se bo zaradi zaostrenih epidemioloških razmer in trenutnega zaprtja številnih dejavnosti ob predpostavki počasnega izboljšanja situacije zamaknilo v drugo polovico prihodnjega leta,« je poudarila Maja Bednaš in dodala: »Pri tem pričakujemo, da bodo vladni ukrepi, zlasti v prvi polovici leta 2021, še naprej blažili negativne posledice na trgu dela in bodo le postopoma umaknjeni.«

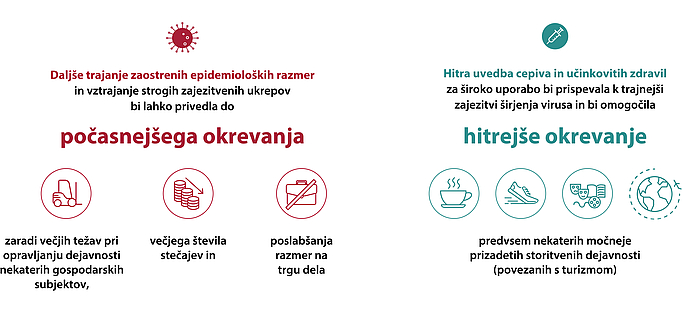

Tveganja in možnosti za hitrejšo rast so močno povezana z epidemiološkimi razmerami

Največje tveganje za uresničitev napovedi je še naprej povezano z epidemiološkimi razmerami v Sloveniji in najpomembnejših trgovinskih partnericah. Dolgotrajno vztrajanje zaostrenih epidemioloških razmer, strožji omejitveni ukrepi in morebitni novi valovi okužb ter ponovna večja zaprtja gospodarstev, bodo še naprej predstavljali največje tveganje za stabilno okrevanje. To bi še bolj prizadelo predvsem storitvene dejavnosti, v primeru obsežnejšega zaprtja dejavnosti pa bi posledice občutila tudi industrija. Tudi prehitro umikanje ukrepov za blaženje posledic epidemije bi ob zaostreni gospodarski situaciji lahko privedlo do povečanja brezposelnosti in težav večjega števila gospodarskih subjektov pri opravljanju njihove dejavnosti. Vse skupaj bi vplivalo tudi na počasnejše okrevanje. »V primeru hitrejšega trajnega izboljšanja epidemioloških razmer oziroma hitre široke uvedbe cepiva ali zdravila pa obstaja tudi možnost hitrejšega okrevanja aktivnosti, zlasti prihodnje leto,« je z nekaj optimizma zaključila Maja Bednaš.