Grafi tedna

Grafi tedna od 8. do 12. novembra 2021: blagovna menjava, obseg proizvodnje v predelovalnih dejavnostih in poraba elektrike po odjemnih skupinah

Blagovna menjava se je v tretjem četrtletju glede na prejšnje znižala, zviševanje proizvodnje predelovalnih dejavnosti pa se je ob motnjah v dobavnih verigah upočasnilo. Glede na enako obdobje leta 2019 sta bila oba kazalnika višja. Oktobra sta bili porabi elektrike industrijskih in malih poslovnih odjemalcev medletno višji, zaostanek za enakim obdobjem leta 2019 pa se je pri industrijski porabi povišal, pri porabi malega poslovnega odjema pa je ostal enak kot prejšnji mesec.

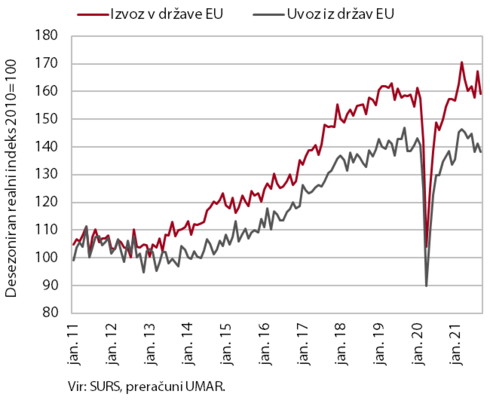

Blagovna menjava, september 2021

Blagovna menjava se je v tretjem četrtletju znižala. V primerjavi s četrtletjem prej se je realni izvoz blaga v države EU v tretjem četrtletju nekoliko znižal (za 0,5 %, desez.), kar je po naši oceni povezano z motnjami v dobavnih verigah. Pomanjkanje elektronskih komponent in ozka grla v dobavah surovin so vplivali zlasti na avtomobilsko in z njo povezano industrijo v Sloveniji in naših glavnih trgovinskih partnericah (Nemčija, Francija), kar je vplivalo na nižji izvoz vozil, ki še naprej opazno zaostaja za ravnmi iz enakega obdobja leta 2019. Po razpoložljivih podatkih se je upočasnila tudi rast izvoza ostalih glavnih skupin proizvodov (razen kovin in kovinskih izdelkov), ki pa še naprej presegajo primerljive ravni iz leta 2019. Upadel je tudi uvoz blaga iz držav EU (za 3,5 %, desez.), predvsem uvoz nekaterih proizvodov za široko porabo (uvoz osebnih avtomobilov), nižja pa je bila tudi rast uvoza proizvodov za investicije in vmesno porabo. Na začetku zadnjega četrtletja ostajajo izvozna pričakovanja višja kot pred pričetkom epidemije, njihova mesečna nihanja pa kažejo na povečano negotovost, ki izhaja predvsem iz mednarodnega okolja.

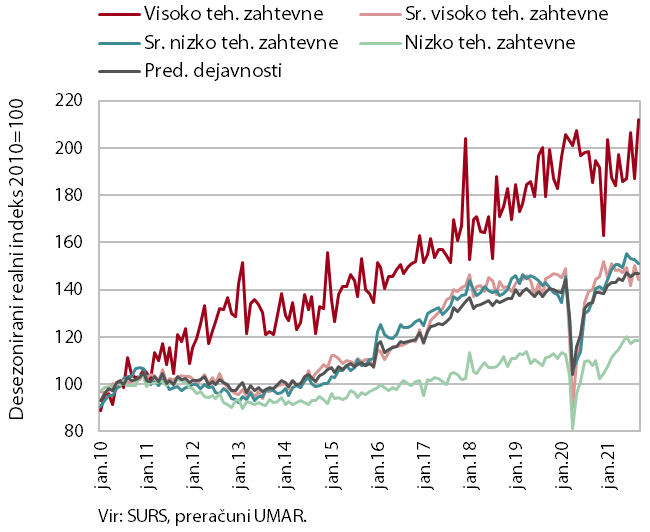

Obseg proizvodnje v predelovalnih dejavnostih, september 2021

Proizvodnja predelovalnih dejavnosti se je v tretjem četrtletju še povečala, a se je rast upočasnila. K temu je poleg tekočega upada v juliju prispevala tudi skromna septembrska rast. Po naši oceni je to posledica težav v dobavnih verigah, ki so najbolj prizadele avtomobilsko industrijo in njene dobavitelje. Medčetrtletno se je aktivnost najbolj povečala v visoko tehnološko zahtevnih panogah, v srednje nizko in nizko tehnološko zahtevnih panogah je bila rast skromnejša, v srednje visoko tehnološko zahtevnih panogah, med katere se uvršča avtomobilska industrija, pa je prišlo do upada. Medletna rast proizvodnje predelovalnih dejavnosti pa je bila v tretjem četrtletju ponovno razmeroma visoka (9,7 % v tretjem četrtletju; 29,4 % v drugem četrtletju), kar je bilo delno še vedno posledica nizke osnove. V primerjavi z enakim četrtletjem leta 2019 je bila rast solidna. Raven iz lanskega tretjega četrtletja so najbolj presegle srednje nizko tehnološko zahtevne panoge, najmanj pa srednje visoko zahtevne, zaradi upada v avtomobilski industriji.

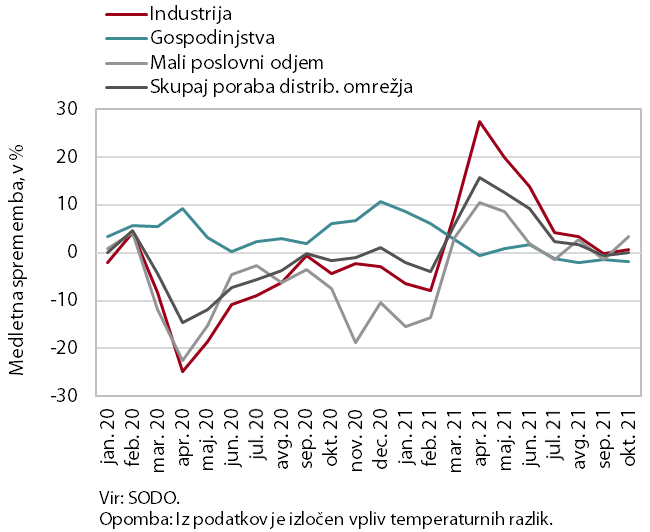

Poraba elektrike po odjemnih skupinah, oktober 2021

Oktobra sta bili porabi elektrike industrijskih in malih poslovnih odjemalcev medletno višji, za enakim obdobjem leta 2019 pa je bil pri industrijski porabi zaostanek večji, pri porabi malega poslovnega odjema pa približno enak kot mesec prej. V primerjavi z lanskim oktobrom je bila industrijska poraba višja za 0,7 %, poraba malega poslovnega odjema pa za 3,4 %. Slednje je bilo predvsem posledica nizke lanske osnove, saj so bili lani oktobra ob drugem valu epidemije sprejeti zajezitveni ukrepi, ki so omejevali zlasti delovanje trgovine in storitvenih dejavnosti. Gospodinjska poraba je bila oktobra medletno nižja za 1,8 %, verjetno tudi zaradi manjših omejitev gibanja kot lani. Za porabo v oktobru 2019 je poraba industrijskega odjema zaostajala za 3,6 % (sep. 21/sep. 19 za 0,6 %), kar je bilo verjetno v veliki meri povezano s težavami v dobavnih verigah. Nižja (za 4,3 %) kot oktobra 2019 je bila tudi poraba malega poslovnega odjema (sep. 21/sep. 19 za 4,8 %), gospodinjska poraba pa je bila višja za 4,1 %.