Grafi tedna

Grafi tedna od 4. do 8. aprila 2022: blagovna menjava, poraba elektrike, promet elektronsko cestninjenih vozil, registrirane brezposelne osebe in drugi grafi

Blagovna menjava se je ob vztrajanju motenj v dobavnih verigah v prvih dveh mesecih leta tekoče nekoliko znižala, visoka medletna rast pa se je nadaljevala. Izvozna pričakovanja podjetij so se ob poslabšanih geopolitičnih razmerah marca znižala na najnižjo raven po sredini leta 2020, kar nakazuje na upočasnitev blagovne menjave v prihodnjih mesecih. Poraba elektrike je bila marca podobna kot v enakem obdobju lani, promet tovornih vozil na slovenskih avtocestah pa je bil večji. Registrirana brezposelnost ostaja izrazito nizka, po originalnih podatkih je bilo konec marca brezposelnih 60.534 oseb, kar je 26,7 % manj kot pred letom, nadaljuje se tudi upadanje števila dolgotrajno brezposelnih. Po podatkih o davčnem potrjevanju računov je bila skupna prodaja med 20. marcem in 2. aprilom medletno nominalno precej višja, rast je visoka predvsem v storitvah, povezanih s turizmom, ki so bile lani v tem obdobju skoraj v celoti zaprte.

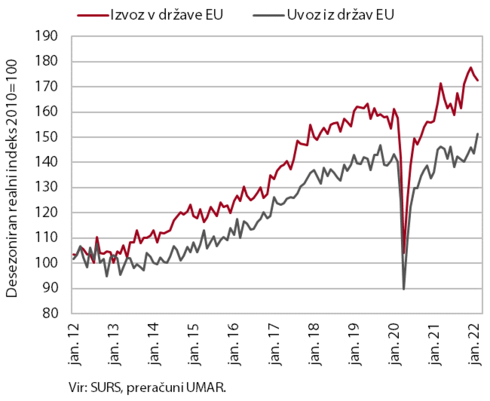

Blagovna menjava, februar 2022

Blagovna menjava se je v prvih dveh mesecih leta nekoliko znižala. Na upad realnega izvoza, predvsem v države EU (desez.), je pomembno vplivalo nadaljevanje motenj v dobavnih verigah in povečana negotovost v naših glavnih trgovinskih partnericah, povezana zlasti z naraščajočo inflacijo. Uvoz, predvsem iz držav EU, je bil višji kot v predhodnih mesecih, kar bi bilo po naši oceni lahko povezano tudi z iskanjem alternativnih virov proizvodov znotraj EU in s tem krajšanjem dobavnih verig. Medletna rast menjave z državami EU je v prvih dveh mesecih ostala visoka, opazno je presegla tudi ravni iz enakega obdobja leta 2020. Zaradi vojne v Ukrajini so se marca izvozna pričakovanja znižala na najnižjo raven po sredini leta 2020, izvozna naročila pa so ostala razmeroma visoka.

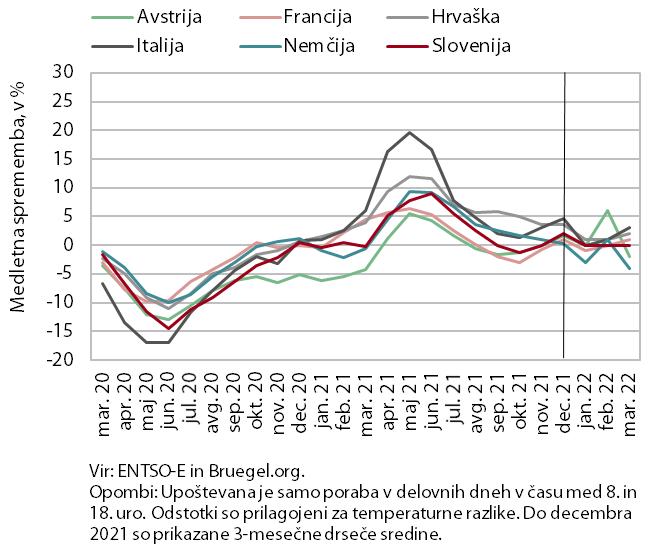

Poraba elektrike, marec 2022

Poraba elektrike je bila marca podobna kot v enakem obdobju 2021, v primerjavi z marcem 2019 pa nižja za 4 %. Zaostanek za primerljivim obdobjem pred epidemijo je zelo verjetno izhajal iz industrijskega dela porabe kot posledica motenj v dobavnih verigah in pomanjkanja materialov. V naših glavnih trgovinskih partnericah je bila marca poraba medletno višja v Franciji (1 %), Italiji (3 %) in na Hrvaškem (2 %), nižja pa v Avstriji (–2 %) in Nemčiji (–4 %). Medletno nižja poraba v Avstriji in Nemčiji bi bila lahko poleg dobavnih težav tudi posledica odsotnosti zaposlenih zaradi okužb s covidom-19, ki jih je bilo marca največ od začetka epidemije. V primerjavi z marcem 2019 so nižjo porabo beležile Avstrija (–8 %), Nemčija (–4 %) in Italija (–1 %), višjo pa Hrvaška (6 %). Poraba v Franciji pa je bila marca približno enaka kot marca 2019.

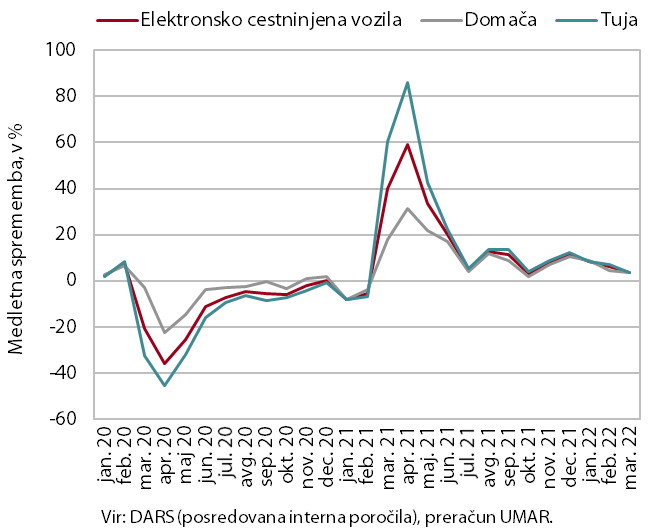

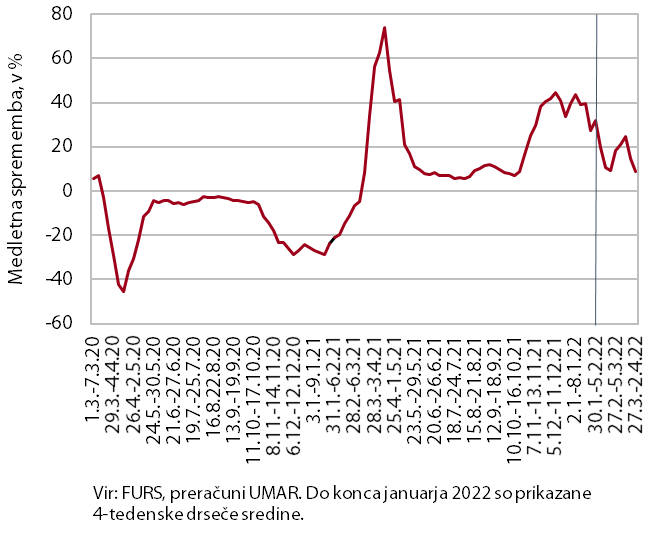

Promet elektronsko cestninjenih vozil na slovenskih avtocestah, marec 2022

Promet tovornih vozil na slovenskih avtocestah je bil marca medletno večji za 4 %. Ob enakem številu delovnih dni je bila medletna rast znatna, gibanja pa niso več opazneje povezana z vplivi epidemije. Glede na enako obdobje 2019 je bil obseg prometa tovornih vozil marca večji za 5 % (koledarsko prilagojeno). Delež prometa tujih vozil, ki se po mesecih nekoliko spreminja, je bil marca z več kot 60 % blizu običajnih marčnih povprečij (v prvem letu epidemije je bil marca precej nižji, 52-odstoten). Promet je bil marca, ki se sicer uvršča med prometnejše mesece, za dobro četrtino večji kot januarja.

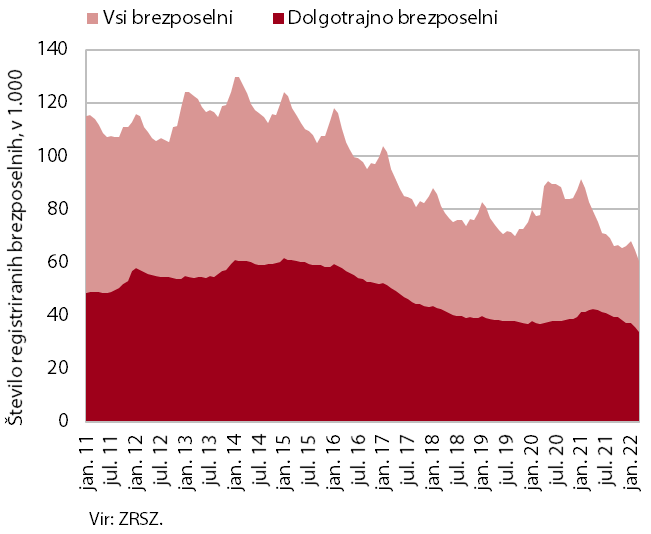

Registrirane brezposelne osebe, marec 2022

Marca je bil ob nizki ravni brezposelnosti upad števila registriranih brezposelnih po sezonsko prilagojenih podatkih nekoliko manjši kot v predhodnih mesecih (-2 %). Po originalnih podatkih je bilo konec marca brezposelnih 60.534 oseb, kar je 6,6 % manj kot konec februarja in 26,7 % manj kot pred letom. Brezposelnih je bilo opazno manj tudi v primerjavi s koncem marca 2020 (za 22,2 %). Med brezposelnimi se je v prvih štirih mesecih lanskega leta povečevalo število dolgotrajno brezposelnih, nato pa se je ob visokem povpraševanju po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, do konca leta znižalo. Upad števila dolgotrajno brezposelnih, izmed katerih je dobra polovica brezposelnih že več kot dve leti, se je nadaljeval tudi v prvih treh mesecih letos – marca jih je bilo za 19,2 % manj kot marca lani in za 7,9 % manj kot ob začetku epidemije.

Prodaja na osnovi davčno potrjenih računov od 20. marca do 2. aprila 2022

Po podatkih o davčnem potrjevanju računov je bila skupna prodaja med 20. marcem in 2. aprilom medletno nominalno višja za 12 %, glede na enako obdobje 2019 pa za 17 %. V primerjavi z enakim obdobjem leta 2020, ko je bilo zaradi epidemije poslovanje nekaterih panog omejeno, je bila prodaja večja za 120 %. Medletna rast se je glede na rast v prejšnjih dveh tednih skoraj prepolovila, kar je bila posledica nižje rasti prodaje v trgovini. Nižja je bila predvsem v trgovini na drobno z motornimi gorivi in živili, kjer se je prodaja v prejšnjem 14-dnevnem obdobju zaradi pričakovanih podražitev in strahu pred morebitnim pomanjkanjem dobrin ob izbruhu vojne v Ukrajini močno okrepila. Medletna rast je ostala visoka v dejavnostih, ki so bile lani v tem obdobju skoraj v celoti zaprte (predvsem storitve, povezane s turizmom).