Grafi tedna

Grafi tedna od 31. januarja do 4. februarja 2022: registrirane brezposelne osebe, poraba elektrike in blagovna menjava

Razmere na trgu dela ostajajo ugodne in so bile januarja predvsem pod vplivom sezonskih gibanj. Registrirano brezposelnih oseb je bilo opazno manj kot v enakem obdobju lani (za 25,9 %) in tudi manj kot januarja 2020 (za 15 %). Nadaljeval se je tudi upad dolgotrajno brezposelnih, njihovo število je bilo manjše kot pred začetkom epidemije. Januarja je bila poraba elektrike približno enaka kot v enakem obdobju lani, v primerjavi z januarjem 2020 pa je bila nižja za 2 %. Blagovna menjava se je v zadnjem lanskem četrtletju povečala in bila višja kot v enakem obdobju 2020, ko je tudi že dosegla ravni pred epidemijo. Izvozna pričakovanja slovenskih podjetij ostajajo visoka, njihova mesečna nihanja pa kažejo na nadaljevanje negotovosti, ki izhaja predvsem iz mednarodnega okolja.

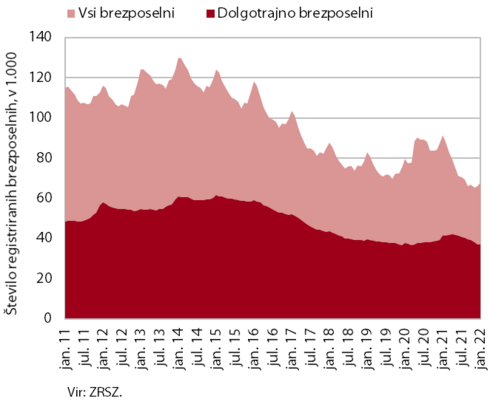

Registrirane brezposelne osebe, januar 2022

Sezonsko prilagojeni podatki o registriranih brezposelnih osebah tudi januarja kažejo na zmanjšanje (za 2,6 %). Po originalnih podatkih je bilo konec januarja brezposelnih 67.834 oseb, kar je sicer 2,8 % več kot konec decembra lani, a je to večinoma odraz sezonskih gibanj, povezanih z večjim prilivom v brezposelnost zaradi izteka zaposlitev za določen čas. Brezposelnih je bilo za 25,9 % manj kot v lanskem letu in tudi za 15 % manj kot januarja 2020. Med brezposelnimi osebami se je v prvih štirih mesecih lanskega leta povečevalo število dolgotrajno brezposelnih oseb, nato pa se je ob velikem povpraševanju po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, do konca leta znižalo. Upad dolgotrajno brezposelnih oseb se je nadaljeval tudi januarja, s čimer jih je bilo za 10,4 % manj kot januarja lani in tudi za 2,2 % manj kot pred izbruhom epidemije pred dvema letoma. Med dolgotrajno brezposelnimi osebami je več kot polovica takšnih, ki so brezposelni več kot dve leti.

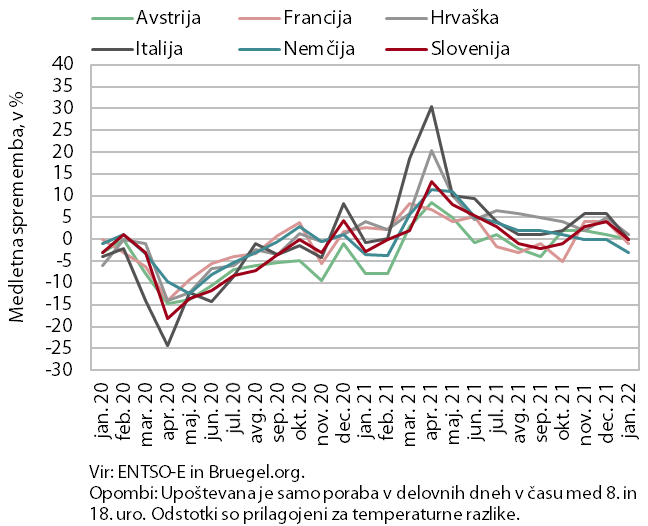

Poraba elektrike, januar 2022

Poraba elektrike je bila januarja približno enaka kot januarja 2021, v primerjavi z januarjem 2020 pa nižja za 2 %. Omenjena gibanja lahko pripišemo tudi motnjam v delovnih procesih zaradi odsotnosti zaposlenih, ki ga je povzročilo hitro širjenje različice omikron. Podobna gibanja so bila značilna tudi za naše glavne trgovinske partnerice. V Avstriji in Italiji je bila januarja poraba približno enaka kot januarja 2021, v Nemčiji in Franciji je bila nižja za 3 oziroma 1 %, na Hrvaškem pa višja za 1 %. V primerjavi z januarjem 2020 je večina naših partneric beležila nižjo porabo, Avstrija za 4 %, Francija, Italija in Nemčija pa za okoli 2 %. Izjema je bila Hrvaška, ki je imela za 6 % višjo porabo kot januarja 2020.

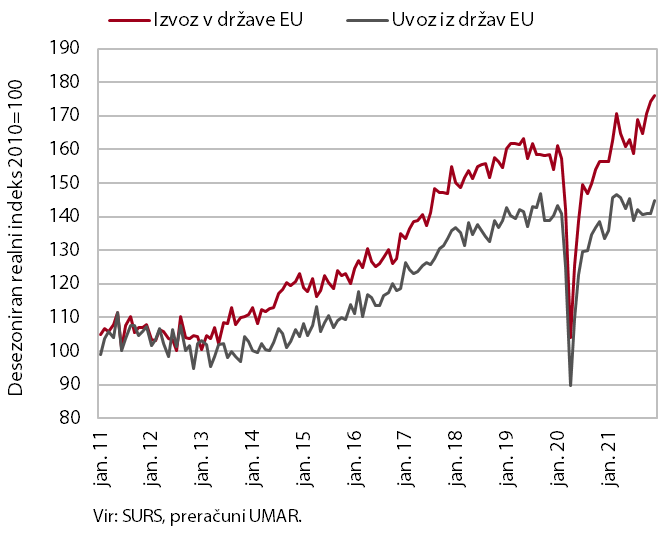

Blagovna menjava, december 2021

Blagovna menjava se je v zadnjem lanskem četrtletju povečala in opazno presega ravni izpred epidemije. V primerjavi s četrtletjem prej se je realni izvoz blaga močno povečal, opazno višji je bil predvsem realni izvoz v države EU (za 6,8 %, desez.). Po predhodnih podatkih je k temu največ prispevalo okrevanje izvoza v Italijo in Nemčijo, po daljšem obdobju upadanja pa je nekoliko okreval tudi izvoz vozil. Po upadu v tretjem četrtletju je bil višji tudi uvoz iz držav EU (za 1,6 %, desez.). Medletno sta bila v zadnjem četrtletju izvoz in uvoz v in iz držav EU višja (za 11,4 % oziroma 4,2 %), opazno sta presegla tudi ravni iz enakega obdobja leta 2019, pri čemer je bilo okrevanje uvoza počasnejše. Na začetku letošnjega leta ostajajo izvozna pričakovanja visoka, njihova mesečna nihanja pa kažejo na nadaljevanje negotovosti, ki izhaja predvsem iz mednarodnega okolja.