Charts of the Week

Grafi tedna 28. november do 2. december 2016: aktualni podatki o BDP, trgu dela, prihodku v trgovini, cenah, menjalnem tečaju, 3-mesečnem euriboru in obveznicah

Ključni dejavnik gospodarske rasti v tretjem četrtletju je bil izvoz, spodbujen s tujim povpraševanjem in izboljševanjem konkurenčnega položaja. Anketni podatki o gibanju na trgu dela ostajajo ugodni. Ob nadaljnji rasti trošenja gospodinjstev se je tudi v tretjem četrtletju povečala prodaja trajnih in poltrajnih proizvodov. Na povišanje medletne inflacije v zadnjih mesecih vpliva predvsem zmanjševanje negativnega prispevka cen energentov. Vrednost evra v primerjavi z ameriškim dolarjem je bila novembra podobna kot novembra lani in najnižja letos. 3-mesečni EURIBOR se je novembra nadalje nekoliko znižal in bil medletno nižji za 23 b. t. Donosnost do dospetja slovenske evrske obveznice in razmik do donosnosti nemške obveznice (71 b. t.) sta se po zmanjševanju v drugi polovici letošnjega leta novembra nekoliko zvišala, vendar ostajata na zelo nizki ravni.

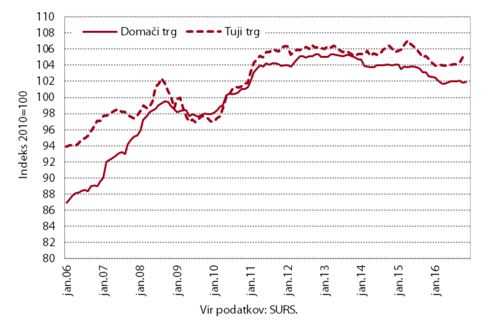

Cene industrijskih proizvodov pri proizvajalcih, november 2016

Domači trg

- nov 2016/okt 2016: 0,1 %

- nov 2016/nov 2015: -0,7 %

Tuji trg

- nov 2016/okt 2016: 0,1 %

- nov 2016/nov 2015: 0,4 %

Zviševanje cen surovin na svetovnih trgih se ob okrevanju povpraševanja postopno preliva v cene industrijskih proizvodov pri proizvajalcih. Cene, ki jih slovenski proizvajalci dosegajo na domačem trgu, se približujejo podobnim ravnem kot pred letom, na tujih trgih pa so že medletno višje.

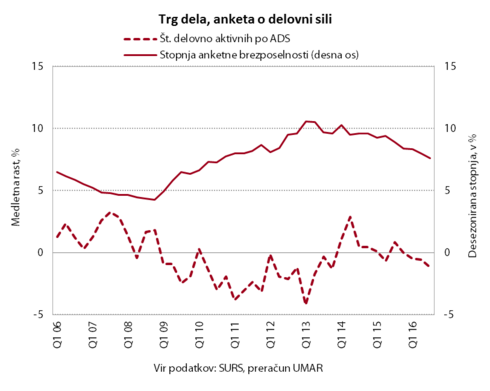

Trg dela, anketa o delovni sili (ADS), Q3 2016

Štev. del. aktivnih

- Q3 2016/Q2 2016: -0,3 % (desez. UMAR)

- Q3 2016/Q3 2015: -1,2 %

Štev. anketno brezposelnih

- Q3 2016/Q2 2016: -4,2 % (desez. UMAR)

- Q3 2016/Q3 2015: -16,1 %

St. anketne brezposelnosti: 7,6 % (desez. UMAR)

- Q3 2016/Q2 2016: -0,4 o. t. (desez. UMAR)

- Q3 2016/Q3 2015: -1,3 o. t.

Anketni podatki o gibanju na trgu dela ostajajo ugodni. Zmanjševanje števila brezposelnih se je v tretjem četrtletju nadaljevalo, število zaposlenih v delovnem razmerju je bilo medletno večje. Zaradi manjšega števila pomagajočih družinskih članov pa je skupno število delovno aktivnih ostalo na podobni ravni kot pred letom.

Prihodek v trgovini, Q3 2016

Trgovina na drobno, real. prihodek

- Q3 2016/Q2 2016: 1,4 % (desez. SURS)

- Q3 2016/Q3 2015: 2,8 %

Trgovina z motornimi vozili in njihovimi popravili, real. prihodek

- Q3 2016/Q2 2016: 2,9 % (desez. SURS)

- Q3 2016/Q3 2015: 18,9 %

Trgovina na debelo, nom. prihodek

- Q3 2016/Q2 2016: 1,3 % (desez. SURS)

- Q3 2016/Q3 2015: -0,4 %

Ob nadaljnji rasti trošenja gospodinjstev se je tudi v tretjem četrtletju povečala prodaja trajnih in poltrajnih proizvodov. Prodaja živil je ostala nizka in v prvih devetih mesecih ni presegla ravni izpred leta. K temu so prispevale spremenjene nakupovalne navade potrošnikov, ki so se v času krize bolj usmerili v cenovno ugodnejše izdelke.

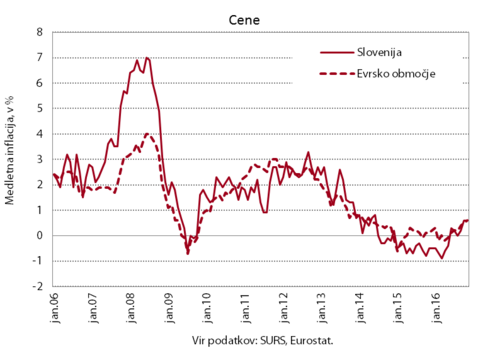

Cene, november 2016

- nov 2016/okt 2016: 0,1 %

- nov 2016/nov 2015: 0,6 %

Na povišanje medletne inflacije v zadnjih mesecih vpliva predvsem zmanjševanje negativnega prispevka cen energentov. Te so bile po daljšem obdobju medletnega padanja novembra podobne kot pred letom. Cene storitev in hrane se že celo leto povišujejo, še vedno pa so medletno nižje cene trajnega blaga.

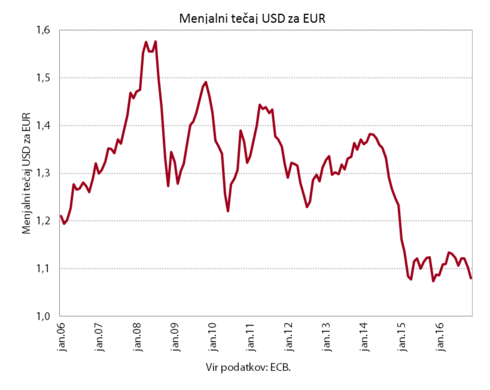

Menjalni tečaj USD za EUR, november 2016

Menjalni tečaj USD za EUR: 1,08 USD

Vrednost evra v primerjavi z ameriškim dolarjem je bila novembra podobna kot novembra lani in najnižja letos. Glede na prejšnji mesec se je znižala za 2,1 %, saj se je dolar po ameriških predsedniških volitvah okrepil.

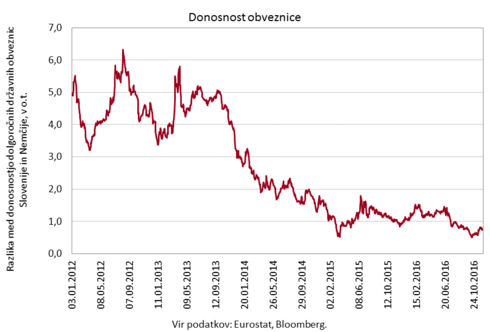

Donosnost obveznice, november 2016

Donosnost EUR obveznice: 0,94 %

Donosnost do dospetja slovenske evrske obveznice in razmik do donosnosti nemške obveznice (71 b. t.) sta se po zmanjševanju v drugi polovici letošnjega leta novembra nekoliko zvišala, vendar ostajata na zelo nizki ravni. Podobna so bila tudi gibanja donosnosti do dospetja obveznic drugih evrskih držav.