Ekonomsko ogledalo

Ekonomsko ogledalo 7/2020

Gospodarska aktivnost v evrskem območju se je v tretjem četrtletju opazno povečala in celo presegla pričakovanja mednarodnih institucij. Po globokem upadu gospodarske aktivnosti v drugem četrtletju zaradi epidemije COVID-19 in z njo povezanih zajezitvenih ukrepov se je rast BDP v tretjem povečala. K temu so pomembno prispevali obsežni paketi ukrepov, sprejeti na ravni držav, EU in ECB, ki so bili med drugim usmerjeni tudi v zagotavljanje likvidnosti in podporo ponovnemu okrevanju gospodarske aktivnosti. V juliju in avgustu je bilo tako v evrskem območju zaznano okrevanje večine dejavnosti. Kazalniki gospodarske aktivnosti v Sloveniji so se od maja znatno izboljšali in nakazujejo močan odboj v tretjem četrtletju, se je pa avgusta in septembra okrevanje v večini dejavnosti že opazno upočasnilo. Izbruh epidemije je imel v prvih devetih mesecih velik vpliv na poslovanje podjetij in njihovo plačilno sposobnost. Posledice so bile občutne v skoraj vseh dejavnostih, najbolj v tistih, ki jih je kriza najmočneje prizadela oz. je bila hitra prilagoditev trenutnim razmeram v času epidemije najtežja (storitvene dejavnosti, gostinstvo, promet, gradbeništvo, kultura in razvedrilo). Razpoložljivi kazalniki gibanj na trgu dela se v tretjem četrtletju niso nadalje poslabšali, k temu pa je pomembno prispevalo okrevanje gospodarske aktivnosti v poletnih mesecih in podaljšanje ukrepov za ohranjanje delovnih mest. Vpliv epidemije na letošnja javnofinančna gibanja kljub izboljšanju v tretjem četrtletju ostaja velik. Oktobra se je nadaljevala deflacija, ki pa se je nekoliko zmanjšala v primerjavi s preteklimi meseci. Ob zaostrovanju epidemiološke situacije v septembru in oktobru kazalniki razpoloženja nakazujejo negotovost glede nadaljnjega okrevanja. Glede na najnovejše kazalnike razpoloženja okrevanje evrskega gospodarstva na začetku zadnjega četrtletje izgublja zagon, podobno velja tudi za Slovenijo, kjer se je razpoloženje v gospodarstvu, po večmesečnem izboljševanju, oktobra poslabšalo. Ponovna razglasitev epidemije bo imela predvidoma večje učinke predvsem na storitveni sektor, vendar bi lahko bile ekonomske posledice ponovnega razmaha epidemije in s tem povezanega omejevanja poslovanja manj intenzivne kot spomladi.

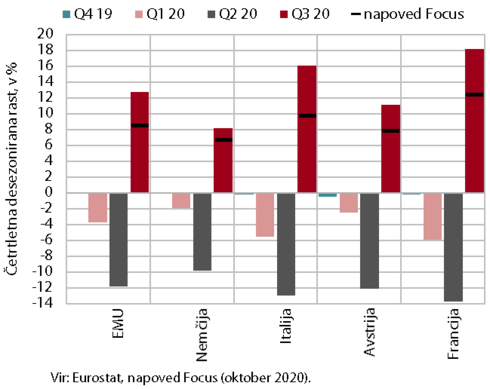

Četrtletna gospodarska rast in napovedi v glavnih trgovinskih partnericah

Gospodarska aktivnost evrskega območja se je v tretjem četrtletju okrepila nad pričakovanji mednarodnih institucij, sodeč po kazalnikih razpoloženja pa je na prehodu v zadnje letošnje četrtletje izgubila zagon. BDP se je, po izrazitem upadu v prvi polovici leta, v tretjem četrtletju v primerjavi s četrtletjem prej zvišal za 12,7 % (desez.), medletno pa je bil nižji za 4,3 %. Gospodarska rast je nad pričakovanji mednarodnih institucij okrevala v vseh naših pomembnejših trgovinskih partnericah, najbolj v Franciji in Italiji (18,2 oz. 16,1 %), kjer je bil tudi upad aktivnosti v drugem četrtletju med največjimi. Oktobrski kazalniki razpoloženja (PMI, ESI, ifo) ob močnem povečevanju okužb s COVID-19 v Evropi in posledičnem zaostrovanju zajezitvenih ukrepov, nakazujejo na šibkejše zaupanje v storitvenih dejavnostih in med potrošniki v začetku četrtega četrtletja, medtem ko se je zaupanje v predelovalnih dejavnostih nadalje izboljšalo.

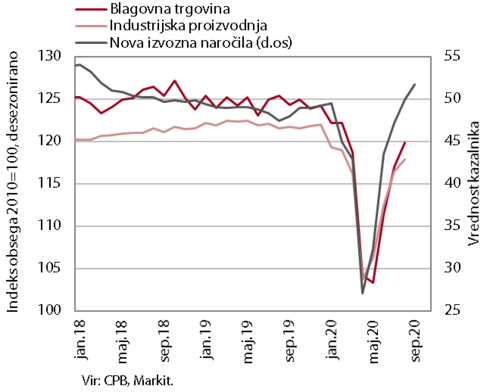

Svetovna trgovina, proizvodnja in nova izvozna naročila

Okrevanje svetovnega gospodarstva se je, po izrazitem upadu aktivnosti v prvi polovici leta, na prehodu v zadnje letošnje četrtletje nadaljevalo z nekoliko počasnejšim tempom. To nakazujejo nekateri visokofrekvenčni kazalniki, ki so se ob slabšanju epidemioloških razmer, septembra začeli zniževati. Svetovni sestavljeni kazalnik vodij nabave PMI se je sicer oktobra nekoliko izboljšal, kar gre pripisati izboljšanju razpoloženja v nekaterih večjih gospodarstvih izven EU (ZDA, Kitajska), a je bilo okrevanje razpoloženja po državah in dejavnostih neenakomerno. Na najvišjo raven v zadnjih dveh letih se je zvišalo zaupanje v predelovalnih dejavnostih, zlasti v avtomobilskem sektorju, medtem ko je na nekoliko nižje razpoloženje v storitvenih dejavnostih povezanih s potrošniki, vplival zlasti turizem. Svetovna trgovinska menjava, ki se je v drugem četrtletju ob upadu svetovnega povpraševanja, motnjah v svetovnih proizvodnih verigah in višjih stroških zaradi zajezitvenih ukrepov, skrčila za 12 %, je do avgusta okrevala z robustnimi mesečnimi rastmi. Nadaljevanje okrevanja nakazuje tudi oktobrsko ponovno povečanje novih izvoznih naročil.

Kratkoročni kazalniki gospodarske aktivnosti v Sloveniji

Kazalniki gospodarske aktivnosti v Sloveniji so se od maja znatno izboljšali in nakazujejo močan odboj v tretjem četrtletju, se je pa avgusta in septembra okrevanje v večini dejavnosti že opazno upočasnilo. Po globokem upadu v marcu in aprilu se je maja začelo oživljanje večine izvozno usmerjenih delov gospodarstva, a se je septembra rast blagovne menjave s tujino upočasnila, okrevanje predelovalnih dejavnosti pa prekinilo. Po okrevanju v predhodnih mesecih so bila že avgusta v nekaterih dejavnostih, usmerjenih na domači trg, gibanja bolj neugodna kot v predelovalnih dejavnostih, saj se je aktivnost zmanjšala v trgovini in večini drugih dejavnosti tržnih storitev. Nadalje pa se je okrepila v gostinstvu, kjer je bila krepitev posledica večjega trošenja domačih turistov (ob dodatnih omejitvah za potovanja v tujino) in nadaljnjega unovčenja turističnih bonov. Kljub temu so v gostinstvu, ob odsotnosti tujih turistov, ostali prihodki globoko pod ravnjo pred epidemijo. V gradbeništvu, kjer je bil upad marca in aprila najmanj izrazit, se je aktivnost v poletnih mesecih okrepila.

Blagovna menjava z EU – realno

Blagovna menjava se je po upadu v drugem četrtletju, v tretjem opazno povečala, a ostala nižja kot pred letom. Ob oživljanju aktivnosti v naših glavnih trgovinskih partnericah je izvoz okreval zlasti v države EU, kjer pa je bil medletno še vedno nižji za okoli 6 %. Izvoz je okreval v večini glavnih dejavnosti , najbolj v skupini vozil (okoli ena četrtina celotnega izvoza), kjer se je v času omejitvenih ukrepov tudi najbolj znižal. Pri tem se je povečal zlasti izvoz avtomobilov, manj pa rezervnih in sestavnih delov za vozila. Opazneje se je zvišal tudi izvoz električnih strojev in naprav, okrevanje nekaterih drugih pomembnejših izdelkov predelovalnih dejavnosti pa je bilo skromnejše (kovine in kovinski izdelki). V tretjem četrtletju se je opazno povečal tudi uvoz, zlasti proizvodov za vmesno porabo (brez nafte in naftnih derivatov). Podjetja so glede prihodnjega tujega povpraševanja bolj optimistična kot med prvim valom epidemije spomladi. To nakazuje, da bi lahko imeli ponovni omejitveni ukrepi manjši negativni učinek na blagovno menjavo kot takrat, saj so ukrepi v Sloveniji in glavnih trgovinskih partnericah zaenkrat nekoliko blažji, podjetja pa bolje prilagojena na razmere.

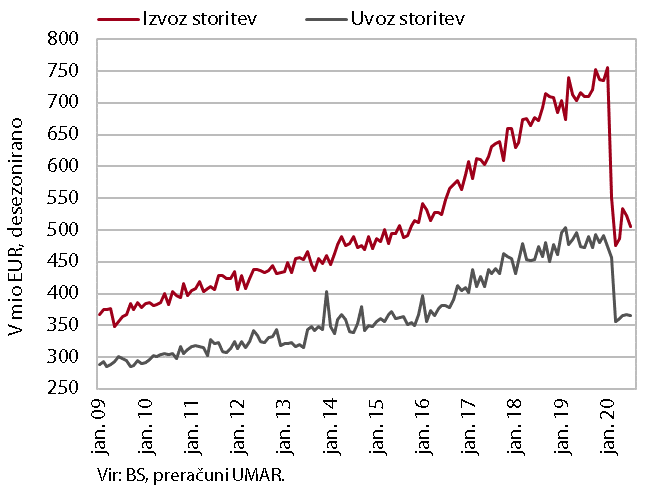

Storitvena menjava – nominalno

Storitvena menjava s tujino je avgusta ponovno upadla in ostala na precej nižji ravni kot v enakem obdobju lani. Po nekajmesečnem okrevanju se je avgusta upad izvoza storitev povečal in je bil za okoli 30 % nižji kot pred letom. Izvoz transportnih storitev je bil v primerjavi z enakim obdobjem lani nižji za okoli 14 %, k medletnemu upadu pa je največ prispevalo zmanjšanje zračnega prometa; nadalje se je znižal tudi izvoz tehničnih, s trgovino povezanih in drugih poslovnih storitev. Avgustovska gibanja so bila nekoliko ugodnejša pri izvozu potovanj, saj se je trošenje tujih turistov v Sloveniji nekoliko povečalo v primerjavi s predhodnimi meseci (desez.), je pa še naprej za polovico nižje kot pred letom in tako največ prispeva k skupnemu upadu izvoza storitev. Podobna, sicer manj izrazita gibanja kot pri izvozu, so bila tudi pri uvozu storitev, ki je bil avgusta za okoli 23 % nižji kot pred letom. Povečalo se je trošenje slovenskih gostov v tujini (desez.), predvsem izven Hrvaške, sicer pa se je medletni zaostanek pri prenočitvah slovenskih gostov zaradi dodatnih omejevalnih ukrepov za prehod meje povečal.

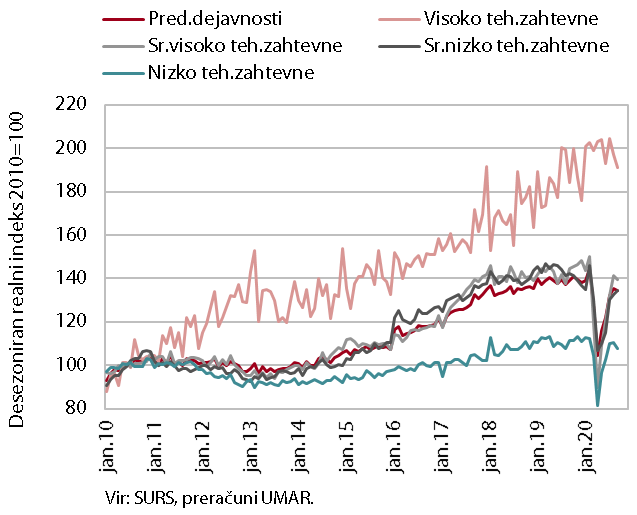

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se je v tretjem četrtletju močno povečala, a se je septembra rast v večini panog ustavila. Visoko tehnološko zahtevne panoge, ki so bile v prvem valu epidemije najmanj prizadete, so v zadnjih mesecih nekoliko zmanjšale proizvodnjo, a so še vedno presegale lanske ravni. Te so presegle tudi proizvodnja strojev in naprav ter nekatere nizko tehnološko zahtevne panoge, ki so se v prvem valu epidemije skrčile manj (prehrambena, lesna industrija). Večina preostalih panog je, kljub precejšnji okrepitvi proizvodnje, v tretjem četrtletju še zaostajala za lanskimi ravnmi. Padec je ostal največji v kovinski industriji in usnjarstvu, precej pa se je zmanjšal v proizvodnji motornih vozil in električnih naprav. Na začetku zadnjega četrtletja (t. j. še pred zaostrovanjem ukrepov v večini članic EU) se je ob negotovih gospodarskih razmerah in nezadostnem povpraševanju izboljševanje pričakovanj podjetij glede prihodnjega povpraševanja in proizvodnje upočasnilo.

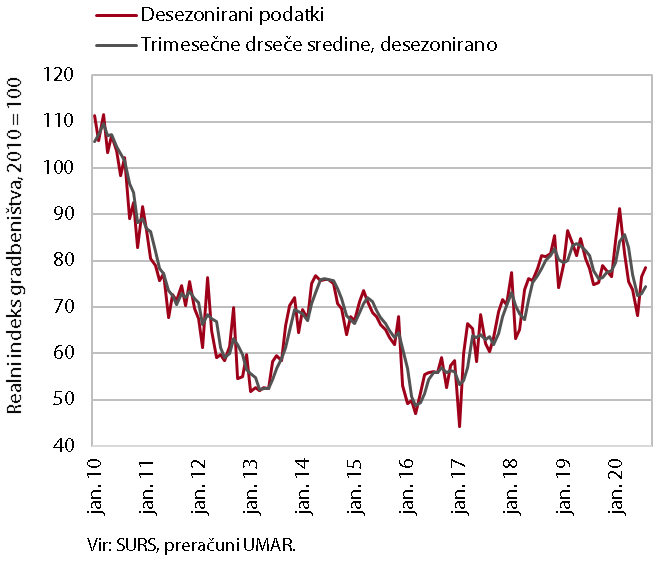

Aktivnost v gradbeništvu

Po zniževanju v pomladanskih mesecih se je julija in avgusta gradbena aktivnost okrepila. Glede na februar, zadnji mesec pred izbruhom epidemije, je bila avgusta aktivnost nižja za 13,9 %. V primerjavi z letoma 2018 in 2019 je bila gradbena aktivnost v zadnjih mesecih precej nižja v gradnji nestanovanjskih stavb, v gradnji inženirskih objektov na približno enaki ravni, višja pa v gradnji stanovanjskih stavb (kjer pa so podatki za zadnje mesece manj zanesljivi). Kratkoročni obeti ostajajo ugodni v gradnji inženirskih objektov, slabše pa kaže gradnji stavb, predvsem nestanovanjskih. V zadnjem letu se je zaloga pogodb v gradnji inženirskih objektov okrepila za več kot 50 %, v gradnji nestanovanjskih stavb pa ostala približno nespremenjena. Z izdanimi gradbenimi dovoljenji načrtovana skupna površina stavb je bila v zadnjih mesecih še vedno nižja kot v istem obdobju lani. Skupna površina nestanovanjskih stavb je bila nižja za 12 %, stanovanjskih pa za 6 %.

Prihodek v trgovini

Prodaja v trgovini se je avgusta in po predhodnih podatkih tudi septembra ponovno zmanjšala. Prihodek se je avgusta zmanjšal v vseh treh glavnih panogah. Najbolj v trgovini z motornimi vozili, kjer so bila nihanja tudi v preteklih mesecih največja. Kljub zmanjšanju, ki se je po predhodnih podatkih nadaljevalo tudi septembra, je bil prihodek v trgovini z motornimi vozili podoben kot pred letom. Medletno precej manjši pa je ostal v trgovini na drobno, kar je bila predvsem posledica za četrtino nižjega prihodka v trgovini z motornimi gorivi. Na to je poleg nižjega tovornega prometa in manjše prodaje goriv gospodinjstvom verjetno vplival tudi manjši poletni tranzit turistov. Medletno precej višji pa je ostal prihodek v trgovini na drobno z neživili, kar je bila tudi posledica višje prodaje preko spleta, ki je tudi po odpravi omejitev med prvim valom epidemije ostala ena izmed pomembnejših poti nakupovanja.

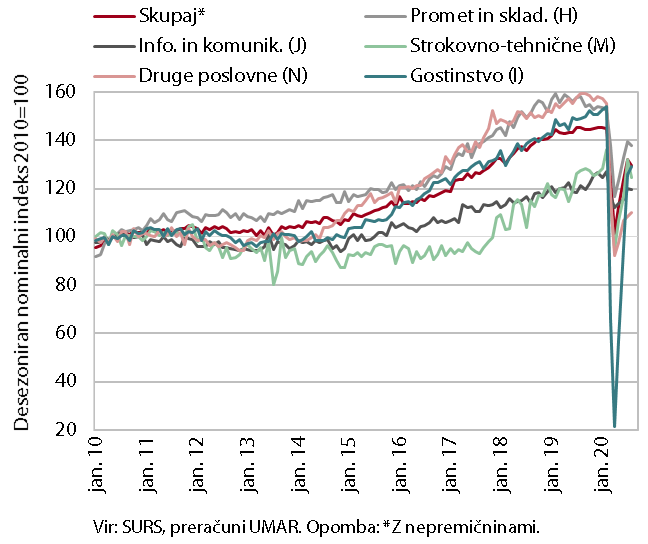

Prihodek v tržnih storitvah

Po treh mesecih okrevanja se je avgusta prihodek tržnih storitev zmanjšal in je bil za okoli 11 % nižji kot pred izbruhom epidemije. Zmanjšanje prihodka je bilo največje v strokovno-tehničnih dejavnostih, predvsem zaradi padca prihodka v arhitekturno-projektantskih storitvah. Sledilo je zmanjšanje v prometu, kjer je bil še vedno močno omejen javni potniški promet. Prihodek informacijsko-komunikacijskih dejavnosti se je ohranil na ravni predhodnega meseca. Po strmoglavljenju med epidemijo se je v gostinstvu prihodek mesečno okrepil, v prvih osmih mesecih pa še naprej ostaja opazno nižji kot v enakem obdobju lani (-31,6 %). Ob dodatnih omejitvah za potovanja v tujino je bila avgustovska krepitev posledica večje usmeritve na domači trg in nadaljnjega unovčenja turističnih bonov, ki je vplivalo na povečanje prenočitev domačih turistov; število tujih turistov je ostalo nizko. Rast prihodka se je nadaljevala tudi v drugih poslovnih dejavnostih ob povečanju prihodka v potovalnih kot tudi zaposlovalnih agencijah.

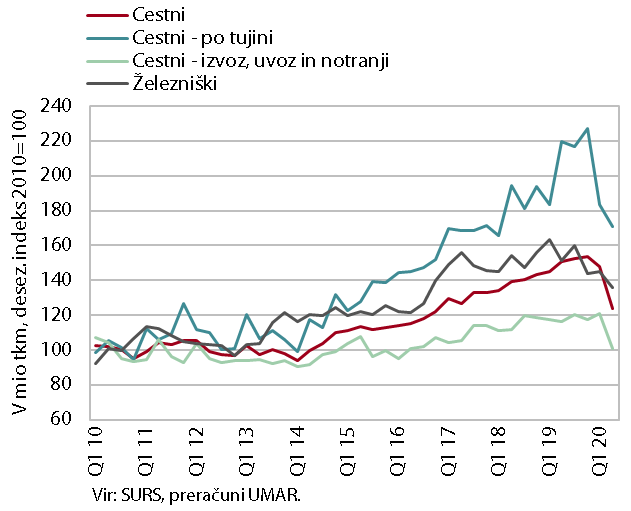

Obseg cestnega in železniškega blagovnega prometa, 2. četrtletje 2020

Obseg cestnega blagovnega prometa se je zaradi ukrepov za zajezitev epidemije v EU v drugem četrtletju 2020 močno zmanjšal, upad obsega železniškega prometa pa je bil manjši. Slovenski cestni prevozniki skoraj devet desetin prevozov opravijo v drugih državah. Upad obsega cestnih prevozov, ki se je začel v prvem četrtletju, se je, ob omejenem čezmejnem pretoku zaradi zajezitvenih ukrepov po državah, nadaljeval tudi v drugem. Bolj, za 22 %, je medletno upadel obseg cestnega prevoza naših prevoznikov po tujini. Obseg cestnih prevozov, ki vsaj delno potekajo po Sloveniji (izvoz, uvoz in notranji prevoz skupaj) se je znižal za 10 %. Zajezitveni ukrepi so imeli manjši vpliv na obseg prevozov blaga po železnici, ki pa se je zniževal že nekaj četrtletij pred epidemijo.

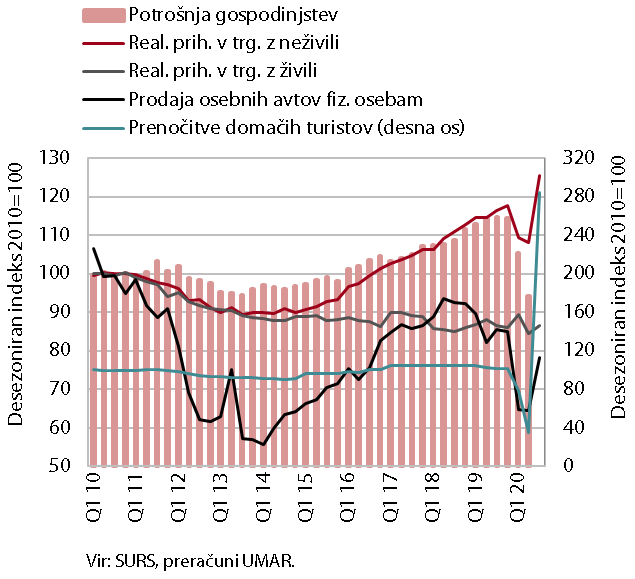

Izbrani kazalniki zasebne potrošnje

Trošenje gospodinjstev se je, po močnem upadu med epidemijo, v poletnih mesecih nadalje povečalo, stopnja okrevanja pa se je močno razlikovala med različnimi nameni trošenja. Po junijskem in julijskem povečanju predvsem med prvim valom epidemije odloženih nakupov trajnih dobrin (osebni avti, pohištvo in gospodinjske naprave), so se ti avgusta spet nekoliko zmanjšali. Že od maja pa je ostala medletno višja prodaja medicinskih in kozmetičnih proizvodov, računalniških in telekomunikacijskih naprav ter športne opreme. Še okrepila pa se je prodaja neživil po pošti in internetu (avgusta je bila medletno višja za 77 %), ki je lani predstavljala približno petino vse prodaje neživil. Tudi zaradi unovčenja turističnih bonov se je skokovito povečalo število prenočitev domačih turistov , ki pa so bistveno manj kot pred letom trošili v tujini, razen na Hrvaškem do omejitve potovanj v drugi polovici avgusta. Medletno precej manjši so ostali tudi izdatki za kulturne, športne, rekreacijske in druge razvedrilne storitve, kjer so določeni omejitveni ukrepi ostali tudi po preklicu prvega vala epidemije.

Gospodarska klima

Razpoloženje v gospodarstvu se je, po večmesečnem izboljševanju, oktobra poslabšalo. Zaradi ponovnega razmaha epidemije in sprejemanja novih omejevalnih ukrepov se je kazalnik gospodarske klime oktobra znižal. Zaupanje se je najbolj zmanjšalo v trgovini na drobno, nižje pa je tudi v storitvenih dejavnostih in med potrošniki. V predelovalnih dejavnostih je kazalnik zaupanja ostal na podobni ravni kot pretekli mesec, nespremenjena pa so tudi pričakovanja podjetij glede proizvodnje in izvoza. Nadalje se je izboljšal kazalnik zaupanja v gradbeništvu (predvsem zaradi okrepljenih naročil v gradnji civilno-inženirskih objektov), ki pa je, podobno kot drugi kazalniki zaupanja, opazno nižji kot pred letom.

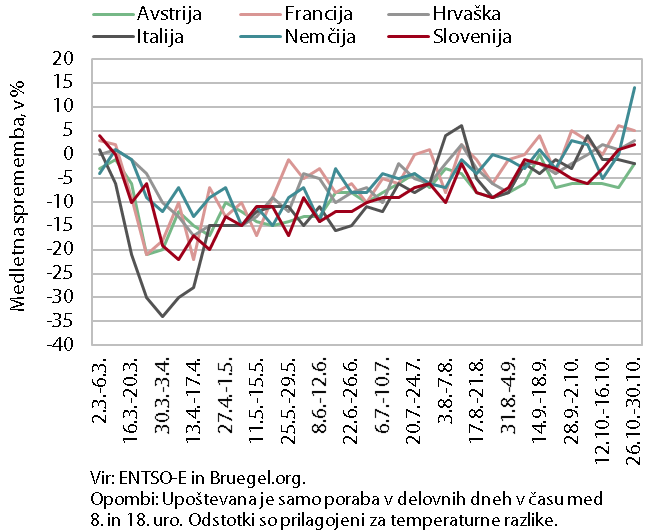

Poraba elektrike v naših najpomembnejših trgovinskih partnericah

Po končnih podatkih za oktober je tedenska poraba elektrike v drugi polovici meseca presegala lansko raven. Poraba elektrike je bila medletno višja za 1–2 % in sicer v obdobju, ko je bila vnovič razglašena epidemija. Za razliko od razglasitve epidemije spomladi in takratnim velikim upadom, tokrat po naši oceni ni bilo večjih sprememb v industrijski porabi, ki predstavlja največji delež v skupni porabi elektrike. Ocenjujemo tudi, da se je povečala gospodinjska poraba zaradi dela in šolanja na daljavo. Izmed naših najpomembnejših trgovinskih partneric je imela v drugi polovici oktobra največji medletni upad tedenske porabe elektrike Avstrija (okoli -5 %), sledi Italija, kjer je upad znašal okoli 2 %. Drugje je poraba presegala lansko raven, v Nemčiji za 7 %, v Franciji za okoli 6 % in na Hrvaškem za 2 %.

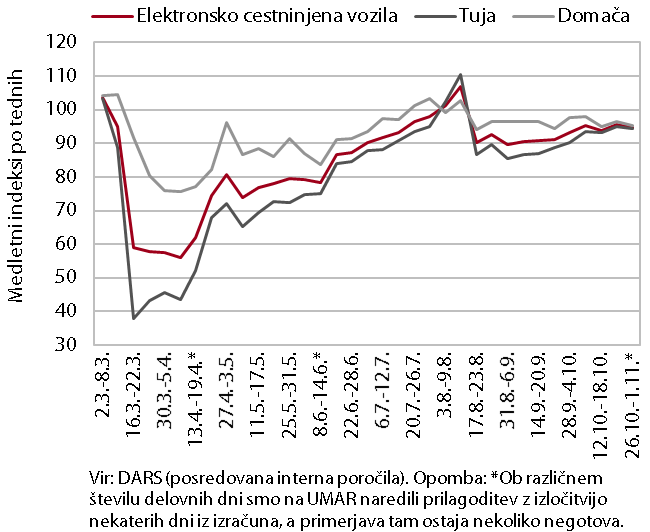

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah se je oktobra nekoliko povečal, a ostaja manjši kot pred epidemijo. Po močnem upadu ob razglasitvi epidemije marca, se je opazneje krepil od sredine junija do sredine avgusta. Nato je upadel in se ohranjal okoli 10 % pod primerljivo lansko ravnjo do začetka oktobra, ko se je ponovno nekoliko povečal. V tednu med 26. oktobrom in 1. novembrom je za 5 % zaostajal za primerljivo lansko ravnjo, podobno pri tujih kot domačih tovornih vozilih.

Davčno potrjevanje računov

Podatki o davčnem potrjevanju računov kažejo, da bi lahko bile neposredne ekonomske posledice ponovnega porasta okužb s COVID-19 in s tem povezano omejevanje poslovanja znatne, a vseeno precej manj intenzivne kot spomladi. Po podatkih o davčnem potrjevanju računov (»davčne blagajne«) je bil promet v zadnjih sedmih dnevih oktobra za 27 % nižji kot v istem obdobju lani (konec marca je bilo znižanje več kot 50-odstotno). Največja znižanja prometa so bila v dejavnostih iger na srečo, kulturnih in razvedrilnih dejavnostih, potovalnih agencijah in nastanitvenih dejavnostih. Tudi v dejavnostih strežbe jedi in pijač je bil padec visok, a manjši kot spomladi. K znatno manjšemu skupnemu padcu kot spomladi pa sta največ prispevali trgovina na drobno in trgovina in popravila motornih vozil.

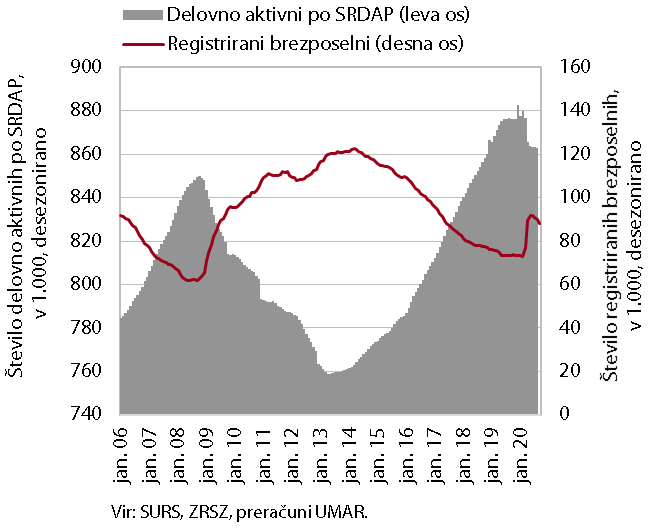

Število delovno aktivnih in registriranih brezposelnih oseb

Zaposlenost je avgusta ostala na podobni ravni kot predhodna dva meseca, število brezposelnih pa je, po septembrskem zmanjšanju, oktobra ostalo na podobni ravni. Število delovno aktivnih je bilo avgusta medletno manjše za 1,6 %, kar je podobno kot v zadnjih mesecih. Z največjim medletnim padcem še naprej izstopajo druge raznovrstne dejavnosti (-11,6 %) in gostinstvo (-6,2 %), nadpovprečen pa je tudi padec v predelovalnih dejavnostih (-3,7 %). Konec oktobra je bilo brezposelnih 83.654 oseb, kar je podobno kot konec septembra in okoli 5 % manj kot avgusta. K postopnemu zmanjševanju števila v zadnjih mesecih, so poleg krepitve gospodarske aktivnosti, prispevali tudi ukrepi za ohranjanje delovnih mest. Medletno je bilo število brezposelnih konec oktobra večje za 15,5 %.

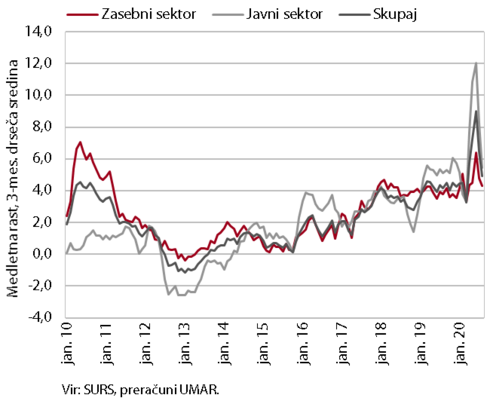

Povprečna bruto plača na zaposlenega

Povprečna bruto plača je avgusta ostala na podobni ravni kot predhodna meseca, medletno pa je bila višja za 5 %. Medletna rast plač je od aprila v veliki meri povezana z metodologijo statistike plač, na katero je pomembno vplivala napotitev razmeroma velikega števila zaposlenih na čakanje na delo. Zaradi tega se je močno zmanjšalo število prejemnikov plač, nekoliko manj pa tudi izplačila plač v breme delodajalca, kar je potisnilo povprečno plačo navzgor. Učinek zaradi napotitve na začasno čakanje na delo na rast plač je bil velik v zasebnem sektorju. V javnem sektorju sta na okrepljeno medletno rast plač aprila in maja (v povprečju 14,5 %) vplivala predvsem izredno izplačilo dodatka za nevarnost in posebne obremenitve ter izplačilo dodatka za delo v rizičnih razmerah (po kolektivni pogodbi). Od junija se izredni dodatki niso več izplačevali, kar se je pokazalo v nižji medletni rasti plač v javnem sektorju – avgusta je bila rast 4,4 %.

Cene življenjskih potrebščin

Medletni padec cen življenjskih potrebščin se je oktobra zmanjšal. K nižjim cenam so še naprej v največji meri prispevale za približno petino nižje cene naftnih derivatov, medletno pa so ostale nižje tudi cene trajnega in poltrajnega industrijskega blaga. Padec cen trajnega blaga se je zaradi menjave kolekcij obleke in obutve oktobra sicer precej upočasnil, kar je vplivalo na znižanje medletne deflacije, ki je prisotna v zadnjih treh mesecih. Nadalje se je na razmeroma visoki ravni ohranila rast cen hrane (3,6 %), medtem ko je rast cen storitev ostala umirjena (okrog 1 %). Oktobra so se zaradi višjih trošarin za 5,3 % povečale cene tobačnih izdelkov, kar je k inflaciji prispevalo približno 0,2 o. t.

Cene industrijskih proizvodov slovenskih proizvajalcev

Cene industrijskih proizvodov slovenskih proizvajalcev so tudi septembra ostale medletno nižje. Hitreje se na medletni ravni znižujejo cene v državah izven evrskega območja, v evrskem območju pa se je padec cen v zadnjih mesecih upočasnil. Rast cen na domačem trgu še naprej ostaja skromna. Medletno najhitreje naraščajo cene energentov (električna energija), a se njihova rast postopoma umirja. Še naprej medletno naraščajo tudi cene blaga za široko porabo (1,6 %), tokrat predvsem na segmentu netrajnega blaga, kar povezujemo tudi z negotovostjo glede poteka epidemije. Cene industrijskih proizvodov v skupini surovin ob umirjeni gospodarski aktivnosti ostajajo medletno nižje.

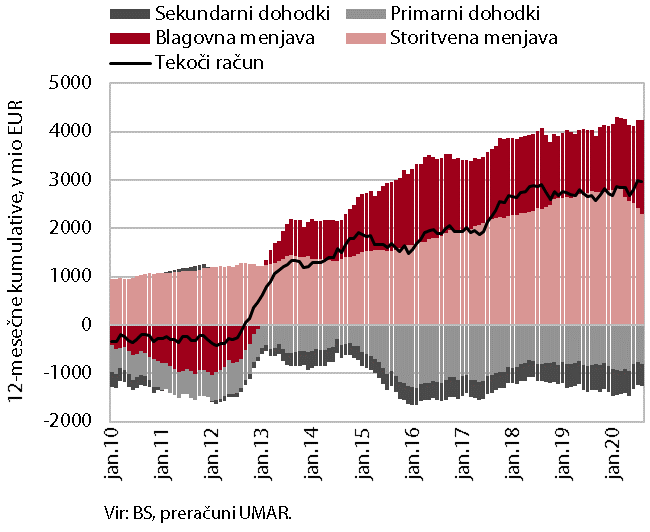

Tekoči račun plačilne bilance

Ukrepi za zajezitev širjenja epidemije so se na tekočem računu plačilne bilance odrazili na segmentu menjave blaga in storitev ter na primarnih dohodkih. Presežek tekočega računa, ki se je avgusta znižal, ostaja na visoki ravni, saj je v zadnjih dvanajstih mesecih znašal 3 mrd EUR (6,5 % ocenjenega BDP). Kljub nadaljnjemu povečanju blagovnega presežka je k medletno nižjemu presežku tekočih transakcij prispeval predvsem nižji storitveni presežek zaradi zmanjšanja storitvene menjave kot posledica COVID-19 krize (izvoza bolj kot uvoza), zlasti v segmentu potovanj in transportnih storitev. Ob tem je bilo povečanje blagovnega presežka posledica večjega realnega padca uvoza blaga od izvoza in izboljšanja pogojev menjave. Medletno višji je bil primanjkljaj primarnih dohodkov, večinoma zaradi višjih neto prilivov dohodkov od lastniškega kapitala neposrednih naložb. Nižji primanjkljaj sekundarnih dohodkov so znova zaznamovala manjša vplačila v proračun EU na osnovi DDV in bruto nacionalnega dohodka.

Ročnostna struktura vlog domačih nebančnih sektorjev

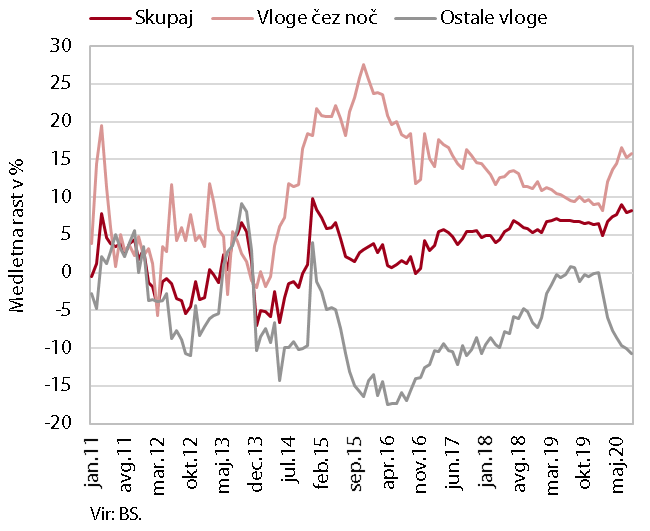

Kreditna aktivnost bank v Sloveniji ostaja skromna. Še naprej se znižuje obseg kreditov podjetjem in NFI ter državi, medtem ko se je medletna rast kreditov gospodinjstvom v zadnjih mesecih ustalila okrog 1,5 %. Gospodinjstva se v veliki meri zadolžujejo v obliki stanovanjskih posojil, v tretjem četrtletju pa se je okrepilo tudi zadolževanje v obliki ostalih posojil (negativna stanja na bančnih računih). To po naši oceni, poleg sezonskih dejavnikov (počitnice in začetek šolskega leta), lahko nakazuje tudi na povečano povpraševanje po likvidnosti s strani finančno šibkejših gospodinjstev. Obseg tujih virov financiranja bančnega sistema se je v tretjem četrtletju povečal, a ostaja skromen. Nadaljuje pa se rast vlog domačih nebančnih sektorjev, ki so bile septembra na medletni ravni višje za skoraj 9 %. Hitro naraščajo tudi vloge podjetij in gospodinjstev, vloge čez noč pa predstavljajo že več kot tri četrtine vseh vlog nebančnih sektorjev. Kakovost bančne aktive tudi zaradi sprejetih ukrepov za blaženje posledic pandemije ostaja dobra. Delež zamud nad 90 dni je bil avgusta 1-odstoten.

Prihodki konsolidirane bilance javnega financiranja

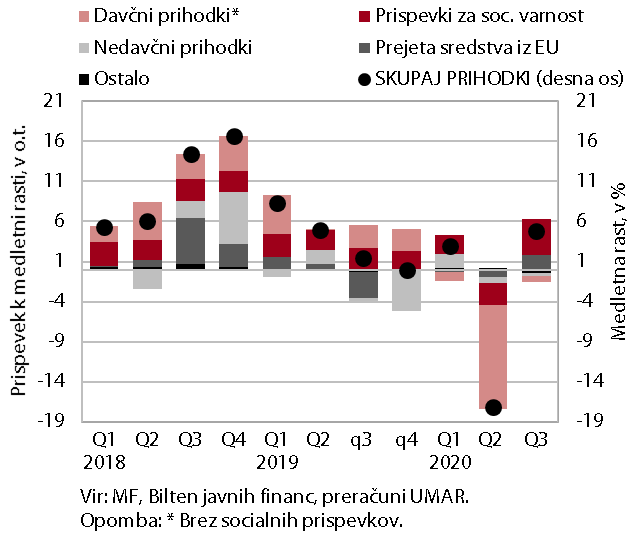

Primanjkljaj konsolidirane bilance javnega financiranja je bil v tretjem četrtletju letos bistveno manjši kot v drugem. Izboljšanje salda konsolidirane bilance v tretjem četrtletju je odraz medletne rasti prihodkov (4,8 %), ki so v drugem četrtletju beležili globok medletni upad, in močne upočasnitve rasti izdatkov (11,6 %). Med prihodki so bili medletno višji prihodki iz socialnih prispevkov in iz skladov EU. Tudi nekatere pomembnejše kategorije davčnih prihodkov so bile v tem obdobju medletno višje (DDV, davek od dohodkov pravnih oseb, dohodnina), na kar so vplivale zlasti izboljšane gospodarske razmere in v manjši meri tudi plačila zapadlih obrokov oz. odloženih plačil teh davkov, kar je omogočila interventna zakonodaja. Medletna rast izdatkov, ki je bila najvišja v maju in juniju, ko je bilo izplačanih največ izdatkov povezanih z blažitvijo posledic epidemije (zlasti subvencij ter transferjev posameznikom in gospodinjstvom), se je v tretjem četrtletju znatno umirila.

Odhodki konsolidirane bilance javnega financiranja

Vpliv epidemije na letošnja javnofinančna gibanja kljub izboljšanju v tretjem četrtletju ostaja velik, pričakujemo tudi, da se bo primanjkljaj do konca leta še nekoliko povečal. Kljub izboljšanju v tretjem četrtletju so bili prihodki konsolidirane bilance v devetih mesecih skupaj še vedno medletno nižji (-3,5 %), rast izdatkov pa visoka (15 %). Primanjkljaj je v devetih mesecih znašal 2,3 mrd EUR in se bo zaradi zaostritve epidemioloških razmer in sprejetja dodatnih ukrepov za blažitev posledic epidemije na zdravstvo in gospodarske dejavnosti v zadnjem četrtletju leta (nedavno sprejeti peti protikorona paket, v pripravi tudi šesti) še povečal. Za financiranje teh ukrepov je z rebalansom državnega proračuna predvidena obsežna rezerva. Do sredine septembra 2020 je bilo iz proračuna za financiranje ukrepov na strani izdatkov izplačanih blizu 1,6 mrd EUR.