Ekonomsko ogledalo

Ekonomsko ogledalo 5/2020

Spopadanje z epidemijo COVID-19 je močno vplivalo na gospodarsko aktivnost od sredine marca naprej, najizraziteje v aprilu. Kazalniki gospodarske aktivnosti so se maja in junija, po aprilski poglobitvi upada, postopno začeli izboljševati, a so bili še precej nižji kot v enakem obdobju lani. Ob sproščanju zajezitvenih ukrepov ter postopnem oživljanju proizvodnje v Sloveniji in naših glavnih trgovinskih partnericah, se je maja povečala aktivnost v trgovini, predelovalnih dejavnostih in blagovni menjavi. Na izboljševanje razmer kažejo tudi dostopni podatki za junij in začetek julija. Tudi razmere na trgu dela so se, po občutnem poslabšanju v prvih dveh mesecih epidemije, do konca junija začele nekoliko izboljševati. Podobna so tudi gibanja gospodarske aktivnost v evrskem območju. Evropska komisija v julijski napovedi pričakuje, da se bo okrevanje začelo v letošnjem tretjem četrtletju. Napovedi so sicer povezane z visokimi in večinoma negativnimi tveganji, saj obseg in trajanje pandemije ter morebitnih nadaljnjih zajezitvenih ukrepov ostajata neznanka.

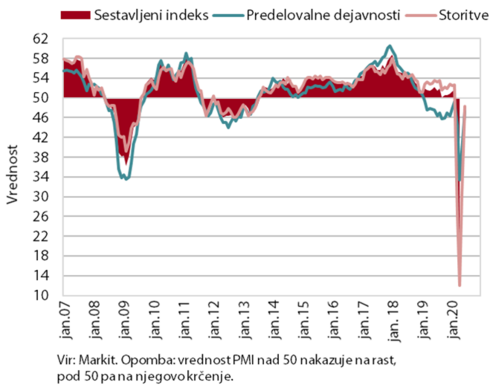

Kazalnik PMI za evrsko območje

Gospodarska klima v evrskem območju se je, po izrazitem aprilskem upadu zaradi zajezitvenih ukrepov ob epidemiji, maja in junija precej izboljšala, a ostala nizka. Vrednost sestavljenega kazalnika PMI za evrsko območje, kljub močnemu povišanju drugi mesec zapored, še vedno kaže na krčenje gospodarske aktivnosti v juniju, vendar precej manj kot v predhodnih mesecih. Kazalnik se je močno povišal v vseh naših pomembnejših trgovinskih partnericah, v Franciji pa že prešel v območje rasti (vrednost kazalnika nad mejo 50). Tudi zviševanje vrednosti kazalnika ESI se je junija okrepilo in nakazovalo na možnost široko osnovane stabilizacije gospodarskih razmer na začetku drugega polletja. Zaupanje se je zvišalo v vseh dejavnostih, najbolj v trgovini. Na možno okrevanje v tretjem četrtletju v naši najpomembnejši trgovinski partnerici, Nemčiji, pa kaže tudi kazalnik zaupanja inštituta Ifo.

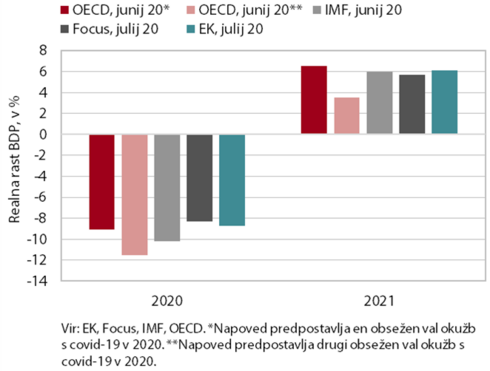

Napovedi gospodarske rasti za evrsko območje

Mednarodne institucije evrskemu gospodarstvu za letos napovedujejo globoko recesijo. Junija in julija so še poslabšale napovedi, saj je gospodarski učinek zajezitvenih ukrepov večji od prvotnih pričakovanj. Recesija bo prizadela vse države evrskega območja, vendar je med njimi pričakovati precejšnje razlike pri globini upada gospodarske aktivnosti letos in hitrosti njenega okrevanja naslednje leto. Po napovedih OECD, IMF in EK se bo evrsko gospodarstvo, ob predpostavki postopnega sproščanja zajezitvenih ukrepov in preprečitve obsežnega drugega vala okužb, letos skrčilo za 8,7-10,2 %, naslednje leto pa okrevalo za 6,1-6,5 %. Napovedi institucij so povezane z izredno visoko negotovostjo in pretežno negativnimi tveganji, saj bi lahko imelo daljše trajanje oziroma ponovni izbruh epidemije še večje negativne posledice za gospodarsko rast.

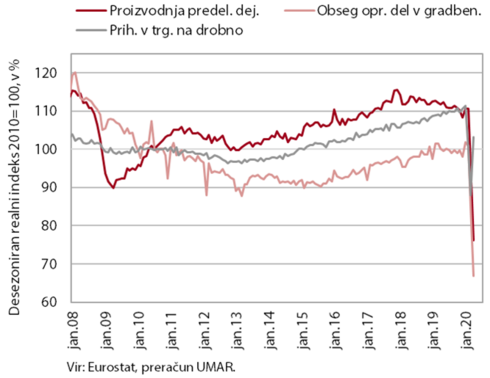

Kratkoročni kazalniki gospodarske aktivnosti v evrskem območju

Gospodarska aktivnost v evrskem območju se je aprila v nekaterih dejavnostih nadalje izrazito znižala, podatki za maj pa kažejo na izboljšanje. Prihodek v trgovini na drobno se je maja ob ponovnem odprtju prodajaln, v primerjavi z mesecem prej, izrazito povečal (18 %), medletno pa je ostal nižji za 5 %. Proizvodnja predelovalnih dejavnosti je zaradi zaprtja nekaterih obratov in motenj v dobavnih verigah v povprečju evrskega območja mesečno upadla za preko 18 %, zlasti se je zmanjšala proizvodnja trajnih proizvodov. Izrazito je aprila upadla tudi gradbena aktivnost (preko 14 % glede na marec). Evrsko gospodarstvo je po oceni EK med strogim zaprtjem (marec, april) delovalo 25 do 30 % pod svojo zmogljivostjo. V prvem četrtletju se je BDP v primerjavi s četrtletjem prej skrčil za 3,8 % (medletno 3,2 %). Po oceni EK je v drugem četrtletju BDP upadel še precej bolj (- 13,6 %), v drugi polovici leta pa napoveduje okrevanje.

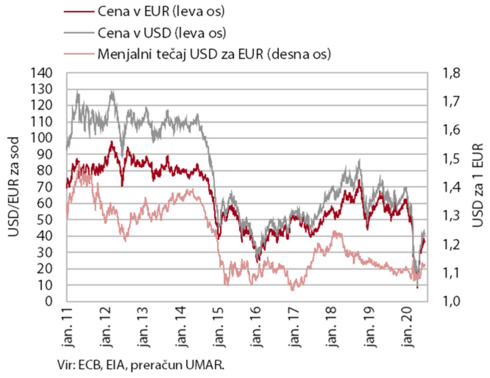

Cena nafte brent

Cene nafte so se maja in junija povišale, a ostale najnižje v zadnjih štirih letih. Po izrazitih padcih na začetku leta zaradi zmanjšanja povpraševanja ob pandemiji covid-19 se je povprečna dolarska cena soda nafte brent junija, v primerjavi z aprilom, zvišala za 118 % in znašala 40,3 USD. Medletno so bile dolarske cene nafte nižje za 37 %. Na povišanje cen nafte so vplivala pričakovanja o postopnem okrevanju gospodarstev in posledično večjem povpraševanju po nafti ter podaljšanje dogovora članic OPEC in nekaterih zaveznic o zmanjšanju črpanja. Cene neenergetskih surovin so po podatkih Svetovne banke junija ostale medletno nižje.

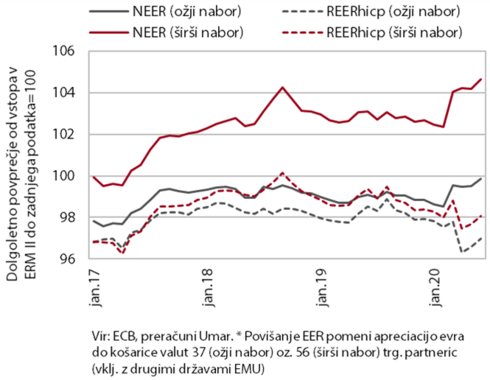

Nominalni efektivni tečaj

Junija se je nadaljevala apreciacija evra do košarice valut. Širjenje pandemije covid-19 po svetu je povzročilo večja nihanja deviznih tečajev. Od vključno marca je evro apreciiral predvsem do valut držav izvoznic energentov (npr. Rusija), držav z že prej nestabilnim makroekonomskim in finančnim okoljem (npr. Turčija) ter Velike Britanije. Junija je evro apreciiral tudi do nekaterih t. i. varnih valut, ameriškega dolarja in japonskega jena. Nominalni efektivni tečaj, ki prikazuje razmerje med evrom in košarico valut trgovinskih partneric, je bil tako junija glede na februar višji za 2,2 % (oz. 4,7 %, če v košarici ne upoštevamo trgovanja z državami evrskega območja). To predstavlja pritisk na cenovno-konkurenčni položaj slovenskih izvoznikov na trgih izven evrskega območja, ki ga sicer blaži občutnejše znižanje končnih cen (merjenih z inflacijo) v primerjavi s trgovinskimi partnericami. Vrednost kazalnika cenovne konkurenčnosti (REER_hicp), ki upošteva gibanje tečaja in relativno inflacijo, je bila tako junija, ob vmesnih nihajih, na podobni ravni kot pred nastopom pandemije.

Kratkoročni kazalniki gospodarske aktivnosti

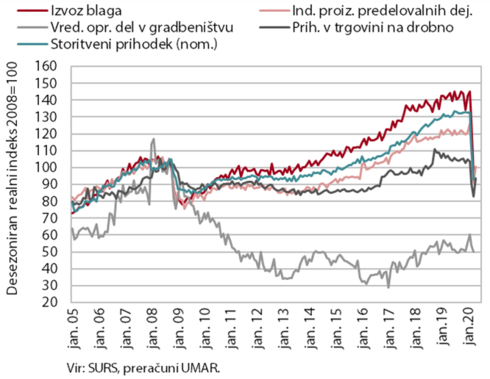

Kazalniki gospodarske aktivnosti so bili maja in junija še vedno precej nižji kot v enakem obdobju lani, so se pa po aprilski poglobitvi upada postopno začeli izboljševati. Aprila je bila zaradi prepovedi opravljanja večina storitvenih dejavnosti še posebej močno prizadetih, med njimi najbolj gostinstvo. Tudi upad prihodka v trgovini na drobno se je še poglobil. Zaradi padca tujega povpraševanja in motenj v dobavnih verigah sta se močno skrčila tudi obseg proizvodnje predelovalnih dejavnosti in blagovna menjava. Ob sproščanju zajezitvenih ukrepov ter postopnem oživljanju proizvodnje v Sloveniji in naših glavnih trgovinskih partnericah pa sta se obseg predelovalnih dejavnostih in blagovna menjava maja nekoliko povečala. Na izboljšanje v maju kažejo tudi predhodni podatki v trgovini na drobno. Tudi dostopni podatki za junij kažejo na nadaljnje izboljševanje razmer. Na podlagi podatkov o prometu tovornih vozil in porabi elektrike tako ocenjujemo, da se padec v medletni primerjavi od aprila zmanjšuje, a je bila gospodarska aktivnost tudi konec junija še vedno na precej nižjih ravneh kot lani.

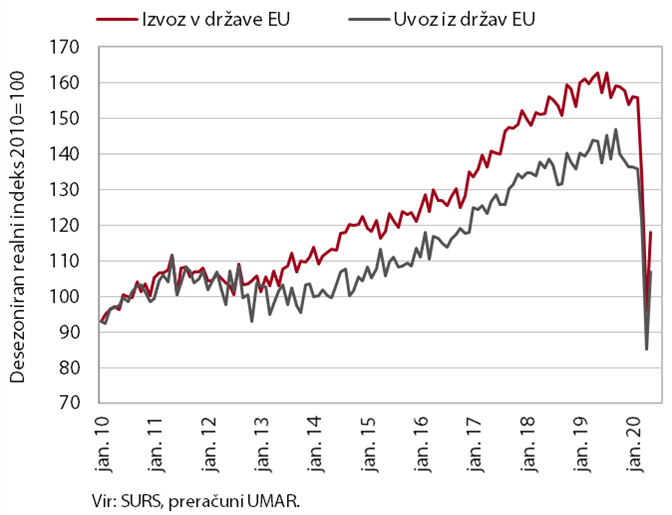

Blagovna menjava z EU – realno

Medletni upad blagovne menjave je bil maja nižji kot aprila; največji je bil še naprej z državami EU. K nižjem upadu izvoza blaga je maja prispevalo predvsem sproščanje zajezitvenih ukrepov ter postopno oživljanje proizvodnje v Sloveniji in naših glavnih trgovinskih partnericah. Od začetka širitve epidemije v Evropi se je najbolj znižal izvoz v države EU (medletno za skoraj 30 %, najizraziteje aprila), predvsem v Italijo, Francijo in Nemčijo. Izvoz se je zmanjšal po vseh glavnih skupinah proizvodov, najbolj pa izvoz cestnih vozil in sestavnih delov ter električnih strojev in naprav. Od začetka širitve epidemije je, kljub povečanju v maju, opazno upadel tudi uvoz. K temu so prispevala občutno slabša pričakovanja glede naročil ter zmanjšanje proizvodnje, investicij v opremo in stroje in potrošnje gospodinjstev.

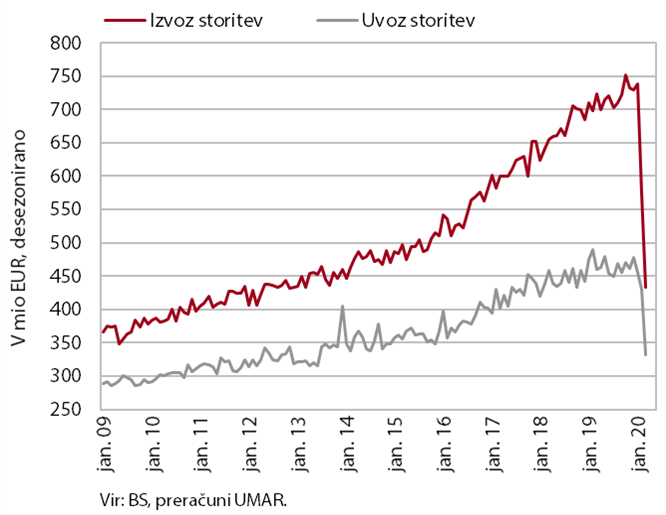

Storitvena menjava – nominalno

Upad storitvene menjave s tujino se je aprila še poglobil. Izvoz storitev je bil medletno nižji za več kot 40 %. Ukrepi za zajezitev epidemije sprejeti v marcu, so najbolj vplivali na turizem, ki je pred krizo predstavljal skoraj eno tretjino storitvene menjave. Zaradi zaprtja meja ter gostinskih in nastanitvenih obratov se je trošenje tujih gostov opazno zmanjšalo že v marcu, v aprilu pa je bilo medletno nižje za 96 %. Opazno nižji je bil tudi izvoz transportnih storitev (24,8 %). Izvoz zračnega transporta se je zaradi zaprtja letališč za potniški promet zmanjšal za skoraj tri četrtine, izvoz cestnega transporta pa je bil nižji za eno petino. Padec izvoza drugih pomembnejših skupin (tehnične s trgovino povezane storitve, gradbene storitve) je bil nekoliko manjši, a še vedno izrazit (okoli 14 %). Izvoz IKT storitev, predvsem računalniških, pa je bil še naprej višji kot pred letom. Tudi medletni upad uvoza storitev se je poglobil (28,8 %), vendar je bil manjši kot pri izvozu, predvsem zaradi manjšega padca uvoza transportnih storitev.

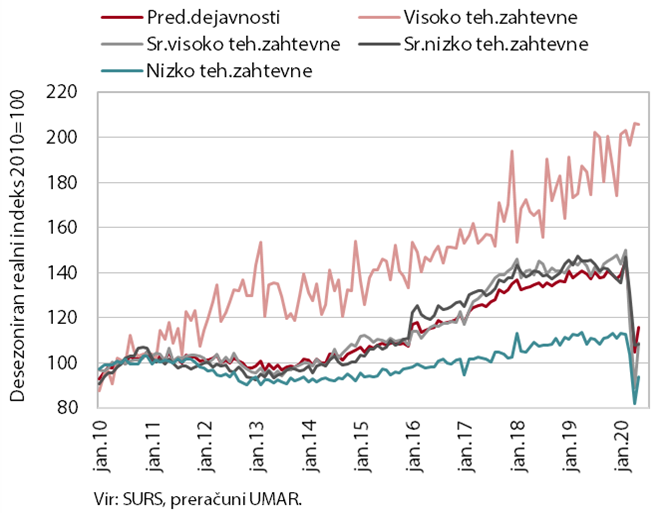

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti je maja s sproščanjem zajezitvenih ukrepov okrevala, a ostala precej nižja kot pred epidemijo. Ob vnovičnem zagonu proizvodnje v nekaterih najpomembnejših izvozno usmerjenih podjetjih, se je najbolj povečala proizvodnja srednje visoko tehnološko zahtevnih panog. Medletni padec proizvodnje se je, v primerjavi z aprilom, v teh panogah v povprečju skoraj razpolovil, podobno globok kot v preteklem mesecu pa je ostal padec proizvodnje srednje nizko tehnološko zahtevnih panog. Sprejeti ukrepi ob epidemiji so imeli manjši negativen vpliv na proizvodnjo visoko tehnološko zahtevnih (farmacija in proizvodnja IKT opreme) in nekaterih nizko tehnološko zahtevnih panog, ki so bile v prvih petih mesecih na podobni ravni kot pred letom (prehrambena in papirna industrija).

Aktivnost v gradbeništvu

Po krepitvi na začetku leta se je marca in aprila aktivnost v gradbeništvu znižala v vseh segmentih. Glede na zadnji mesec pred izbruhom epidemije, februar, je bilo znižanje aktivnosti 16,8 odstotno. Najbolj v gradnji nestanovanjskih stavb ( 27,9 %), sledita gradnja inženirskih objektov (-17,2 %) in stanovanjskih stavb (- 5,1 %). Nekateri drugi podatki (DDV po obračunu) kažejo na še večji upad aktivnosti, in sicer za okoli tretjino.

Zaloga pogodb je aprila ostala visoka in bila višja kot pred letom, a velja opozoriti, da so podatki začasni in se še lahko spremenijo (za marec so se spremenili za 9 %). Gradbena dovoljenja so bila maja medletno precej nižja, podobno poslovne tendence v gradbeništvu, kar kaže na znatno poslabšanje gradbene aktivnosti.

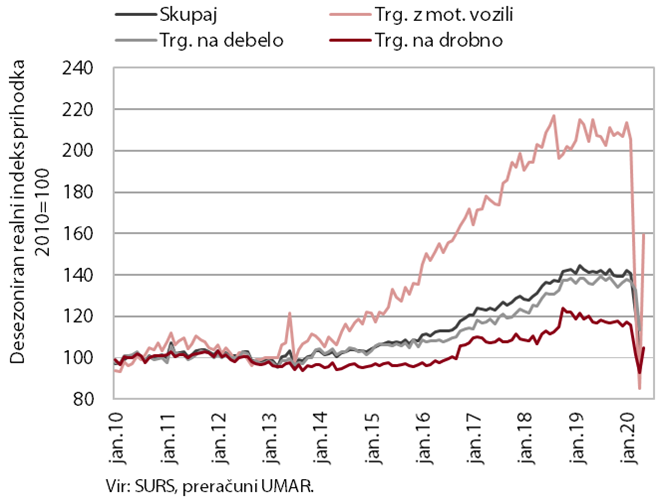

Prihodek v trgovini

Upad prihodka v trgovini se je aprila poglobil, prvi podatki za maj pa kažejo na izboljšanje v nekaterih panogah. Medletno je bil aprila prihodek realno nižji za 27,1 %. Mesečno zmanjšanje je bilo, podobno kot marca, največje v trgovini z motornimi vozili. Močneje je zaradi manjše aktivnosti v povezanih panogah upadel tudi prihodek v trgovini na debelo. V trgovini na drobno se je zaradi ukrepov za zajezitev širjenja virusa ter manjšega prometa tovornih vozil nadalje močneje znižala prodaja motornih goriv. Nadalje se je znižala prodaja z neživili, po dveh mesecih rasti pa tudi prodaja z živili. Po predhodnih podatkih se je prihodek v trgovini maja ob ponovnem odprtju prodajaln (konec aprila oz. na začetku maja) zopet okrepil, a v večini panog, za katere so na voljo podatki, medletno še močno zaostajal.

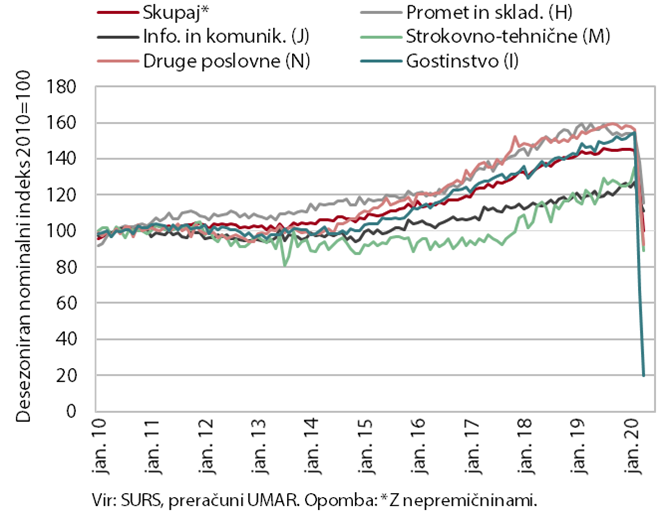

Prihodek v tržnih storitvah

V večini tržnih storitev se je padec prihodka aprila poglobil. Ob zaprtju vseh nastanitvenih in gostinskih obratov (razen dostave jedi na dom) se je najbolj poglobil v gostinstvu. Močno so bile prizadete tudi dejavnosti potovalnih agencij, ki so skupaj z zaposlovalnimi agencijami, prispevale k podobnemu padcu prihodka v drugih poslovnih dejavnostih kot v marcu. Zaradi nadaljnjega znižanja prihodka v arhitekturno-projektantskih storitvah se je padec poglobil tudi v strokovno-tehničnih dejavnostih. Podobno se je prihodek, zlasti zaradi ustavitve javnega potniškega prometa, znižal tudi v prometu. Prihodek se je najmanj znižal v informacijsko-komunikacijskih dejavnostih, kar je po naši oceni povezano predvsem s prodajo na domačem trgu.

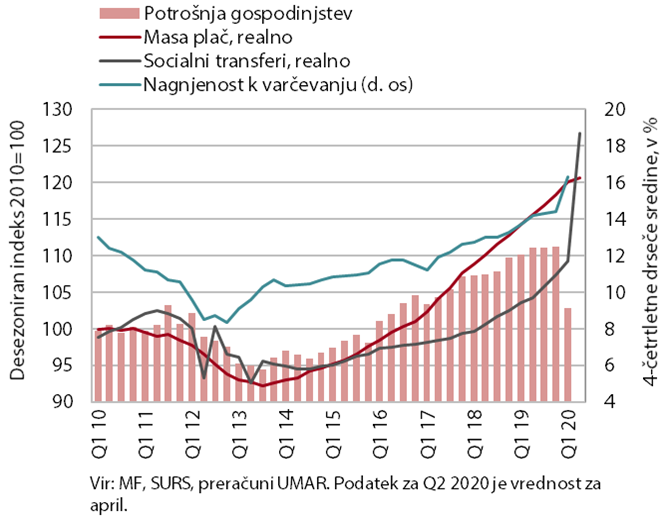

Izbrani kazalniki zasebne potrošnje

Trošenje gospodinjstev se je, po znižanju marca zaradi zaprtja vseh storitvenih podjetij in prodajaln z nenujnim blagom ter povečane previdnosti potrošnikov, aprila nadalje zmanjšalo. Razpoložljivi dohodek gospodinjstev je bil tudi aprila višji kot pred letom dni, podobno kot v prvem četrtletju (4,3 %). Na to so poleg višje mase neto plač izplačanih v aprilu vplivali predvsem vladni ukrepi za omilitev izpada dohodka zaradi posledic covid-19. Ob nadaljnji rasti razpoložljivega dohodka in hkratnih omejitvah pri potrošnji ter odlaganju nenujnih nakupov tako ocenjujemo, da je stopnja varčevanja tudi aprila ostala visoka (v prvem četrtletju je bila 25-odstotna, kar je 7,7 o. t. več kot v enakem obdobju lani).

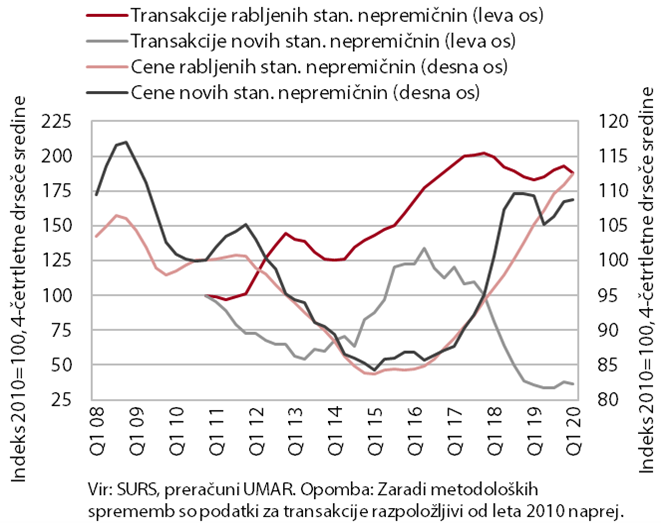

Nepremičnine, 1. četrtletje

Cene stanovanjskih nepremičnin so se v prvem četrtletju ponovno zvišale, ob omejeni ponudbi in omejitvenih ukrepih poslovanja zaradi začetka epidemije, se je promet z njimi zmanjšal. Cene so bile po 7,0 % rasti v povprečju leta 2019, v prvem četrtletju letos medletno višje za 5,5 %. Zvišanje je bilo predvsem posledica višjih cen rabljenih stanovanjskih nepremičnin (za 5,7 %), katerih prodaja je bila sicer najnižja v zadnjih petih letih. Medletno so bile nekoliko višje tudi cene novih stanovanjskih nepremičnin, s katerimi pa se je opravilo manj kot 3 % vseh transakcij (76 transakcij).

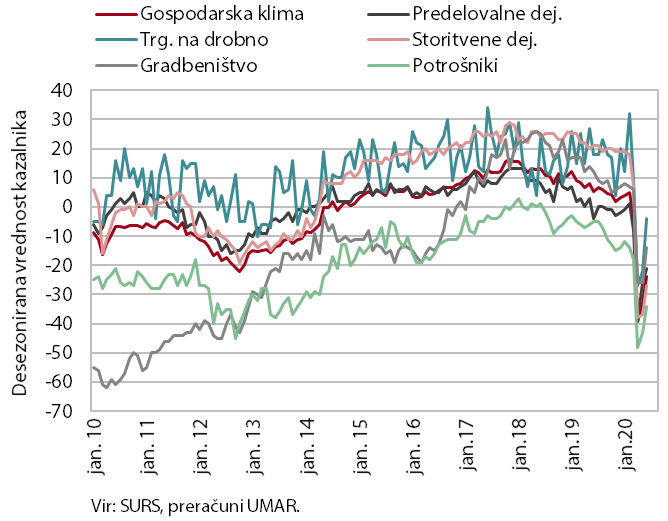

Gospodarska klima

Razpoloženje v gospodarstvu se je junija drugi mesec zapored izboljšalo, a ostalo znatno pod ravnjo z začetka leta. Zaradi širjenja epidemije so se kazalniki zaupanja v gospodarstvu aprila izrazito poslabšali v vseh dejavnostih. Zaupanje se je najbolj zmanjšalo v storitvenih dejavnostih in v trgovini na drobno. Na najnižjo raven, odkar so od leta 2005 na voljo podatki, je padlo tudi zaupanje potrošnikov. Vrednosti kazalnikov zaupanja so se nato maja in junija zvišale v vseh dejavnostih (najbolj v trgovini na drobno) in med potrošniki, a še naprej ostale precej nižje kot na začetku leta.

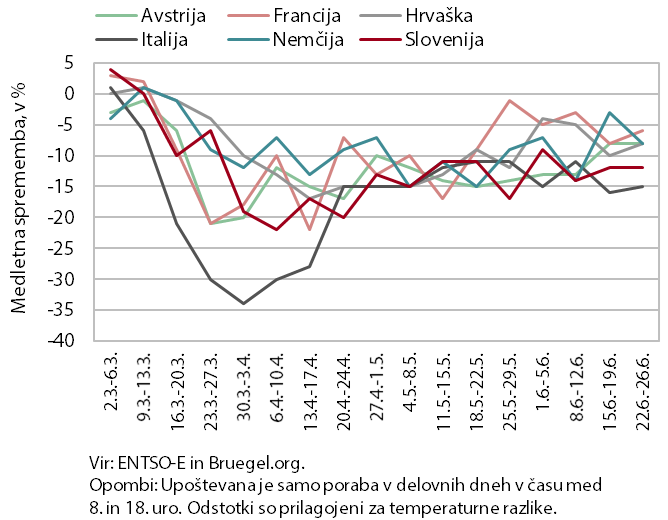

Poraba elektrike v naših najpomembnejših trgovinskih partnericah

Poraba elektrike je bila, ob postopnem zviševanju od konca aprila dalje, junija še vedno na precej nižji ravni kot v enakem obdobju lani. Na tedenski ravni je bila v povprečju za 11,8 % nižja glede na enako obdobje lani. To je blizu majskega povprečja, ko je upad znašal 13,5 %. V večini naših najpomembnejših trgovinskih partneric se je upad junija glede na maj zmanjšal, najizraziteje na Hrvaškem (z 12,3 % na 6,8 %). Povečal se je le v Italiji, in sicer z 12,3 % na 14,3 %.

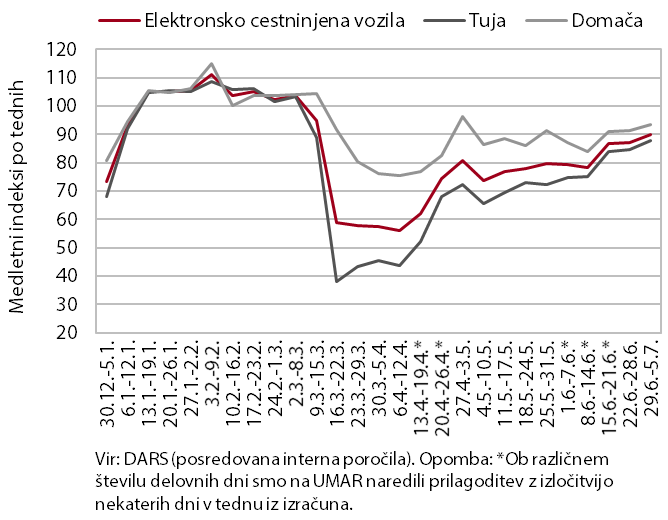

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je na začetku julija še za desetino zaostajal za ravnjo pred epidemijo. Več kot 40-odstotnemu upadu v prvih tednih po razglasitvi epidemije sta sledila aprilsko izboljšanje in majska stagnacija. Promet se je v drugi polovici junija zopet okrepil in bil v prvem tednu julija še za okoli 10 % nižji kot pred letom. Obseg prevoženih kilometrov domačih tovornih vozil je bil nižji za 7 %, promet tujih prevoznikov pa za 12 %.

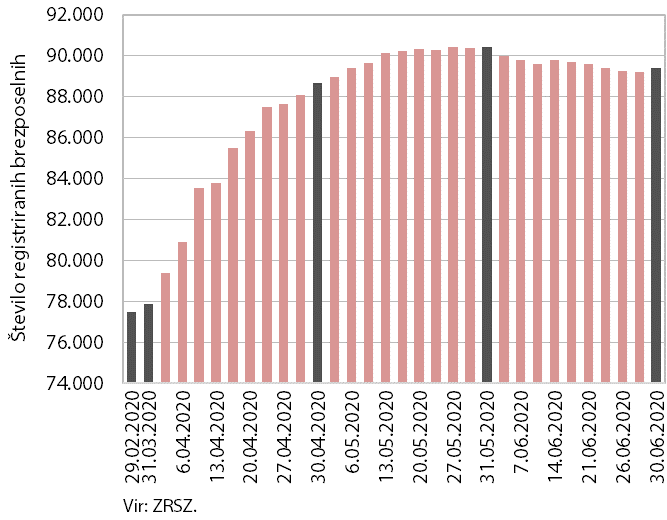

Število registriranih brezposelnih oseb

Zaposlenost je aprila upadla; število brezposelnih se je, po naraščanju do sredine maja, junija zmanjšalo. Potem, ko je bila v prvih treh mesecih letos zaposlenost še medletno višja, je bil aprila zabeležen medletni padec števila delovno aktivnih (- 1 %), kjer so z okoli 10-odstotnim zmanjšanjem izstopali gostinstvo in druge raznovrstne dejavnosti. Konec junija je bilo brezposelnih 89.377 oseb (26,3 % več kot pred letom), kar je 1,1 % manj kot konec maja. Povprečno zmanjšanje v juniju je po naši oceni povezano z odpravo strogih zajezitvenih ukrepov pri nas in v sosednjih državah ter s sprejetjem tretjega zakonodajnega svežnja za omilitev gospodarskih posledic krize.

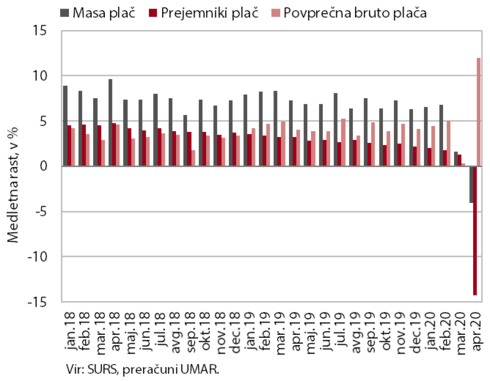

Povprečna bruto plača na zaposlenega

Medletna rast povprečne bruto plače se je aprila močno povišala (11,9 %), na kar je vplivala predvsem metodologija zajema plač delavcev, ki so na čakanju. V zasebnem sektorju je na izrazito medletno rast plač (8,4 %) pomembno vplivala metodologija, po kateri podjetja poročajo število prejemnikov plač in višino izplačanih plač samo v višini, ki je izplačana v breme delodajalca (ne pa tudi v breme države, kot je nadomestilo plače). Ob napotitvi precejšnega dela zaposlenih oseb na začasno čakanje na delo, se je aprila, v primerjavi z mesecem prej, v breme delodajalcev izplačana masa plač precej zmanjšala. Še bolj se je znižalo število zaposlenih, ki so prejeli plačo v breme delodajalca, kar je vplivalo na rast povprečne bruto plače. V javnem sektorju je bil metodološki učinek zaradi napotitve na začasno čakanje na delo bistveno manjši. Na okrepljeno rast plač (16,3 %) sta vplivala izplačilo dodatka za nevarnost in posebne obremenitve ter izplačilo dodatka za delo v rizičnih razmerah (po kolektivni pogodbi).

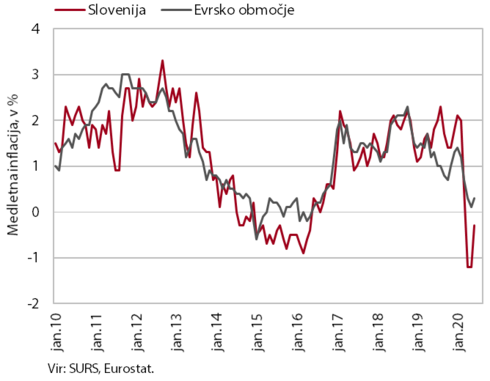

Cene življenjskih potrebščin

Cene življenjskih potrebščin so bile tudi junija medletno nižje, vendar je bil njihov padec precej manj izrazit kot v preteklih mesecih. Cene elektrike so se namreč zaradi izteka vladnega ukrepa o začasnem neplačevanju prispevkov povezanih s porabo električne energije vrnile na raven pred izbruhom epidemije. Nižje cene energentov so sicer še naprej največ prispevale k deflaciji (-1,2 o. t), saj so bile cene naftnih derivatov medletno nižje za več kot 20 %. Brez proticikličnega prilagajanja trošarin pa bi bil po naši oceni negativen prispevek energentov k medletni inflaciji za približno 0,1 o. t. manjši. Tudi cene poltrajnega in trajnega blaga so ostale medletno nižje. Junija se je rast cen hrane nekoliko umirila, rast cen storitev pa se je ohranila okrog 2 %; k temu je pomembno prispevala visoka rast cen storitev, povezanih s stanovanjem.

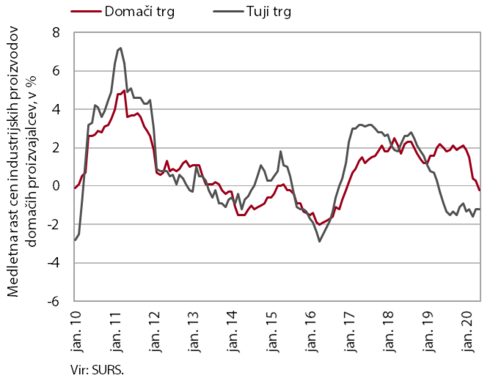

Cene industrijskih proizvodov slovenskih proizvajalcev

Medletni padec cen industrijskih proizvodov slovenskih proizvajalcev se je maja nekoliko povečal (na 0,7 %). K temu so prispevale predvsem nižje cene proizvodov na domačem trgu, ki so bile medletno nižje prvič po letu 2016. V primerjavi s preteklimi meseci je bila maja nižja medletna rast cen proizvodov za široko porabo. Cene trajnega blaga so se zaradi manjšega povpraševanja ob izbruhu epidemije medletno nekoliko znižale, rast cen netrajnega blaga pa se je nekoliko upočasnila, a ostala razmeroma visoka (2,9-odstotna). Cene v skupini surovin in energentov so ostale medletno nižje. Padec cen na tujih trgih se je ohranil nekoliko nad 1 %.

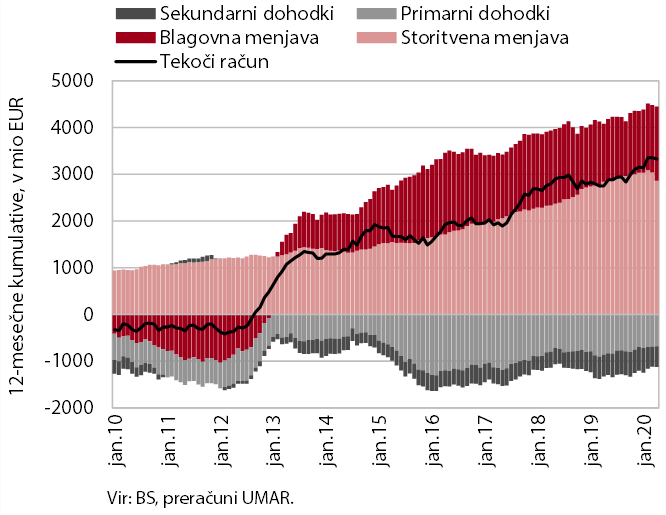

Tekoči račun plačilne bilance

Presežek tekočega računa plačilne bilance je v zadnjih dvanajstih mesecih do aprila ostal visok (3,3 mrd EUR), kar presega 7 % ocenjenega BDP. V primerjavi z enakim obdobjem lani, je k višjemu presežku največ prispeval blagovni presežek. Zaradi sprejetih zajezitvenih ukrepov se je aprila blagovna menjava sicer občutno znižala, a se je neto izvoz povečal. Tudi dvanajstmesečni storitveni presežek je bil, kljub izrazitemu aprilskemu upadu, medletno višji (zlasti zaradi višjega presežka v menjavi telekomunikacijskih, računalniških in informacijskih storitev). Menjava potovanj je aprila skoraj zastala, menjava transportnih storitev pa je bila medletno nižja za petino. Neto odlivi primarnih dohodkov so se nadalje znižali, večinoma zaradi manjših neto plačil dohodkov od lastniškega kapitala. Neto odlivi sekundarnih dohodkov so se znižali predvsem zaradi manjših vplačil sredstev v proračun EU.

Povprečna mesečna rast kreditov podjetjem v obdobju pred izbruhom epidemije in po njem

Obseg kreditov nebančnim sektorjem se je v Sloveniji po izbruhu epidemije izrazito znižal. V aprilu in maju se je, zlasti zaradi razdolževanj podjetij, skupaj znižal za skoraj 350 mio EUR oz. 1,5 % (v evrskem območju se je izraziteje znižal le še v Litvi in na Cipru). Obseg kreditov gospodinjstvom se je, po aprilskem občutnem znižanju, maja ponovno nekoliko okrepil zaradi rasti ostalih in stanovanjskih kreditov, potrošniško kreditiranje pa se je nadalje zmanjšalo. Metodološko se je obseg novega kreditiranja podjetij in gospodinjstev aprila in maja precej povečal, predvsem zaradi odlogov plačil obveznosti kreditojemalcev po ZIUOPOK, saj se vsaka sprememba bistvenih pogojev upošteva kot nov kreditni posel.

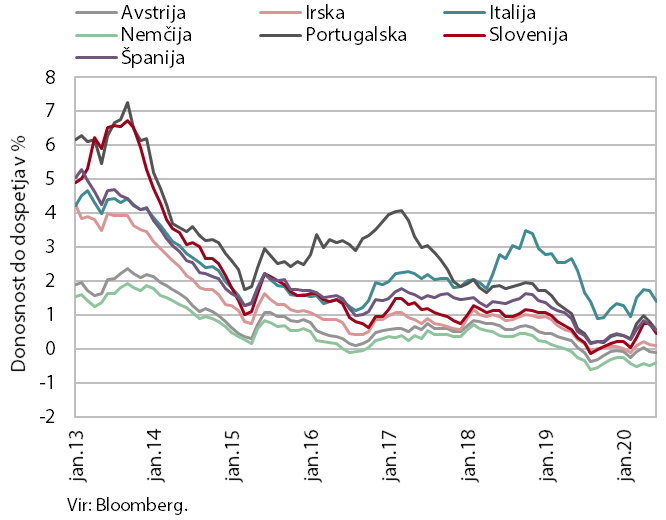

Donosnost do dospetja 10-letnih državnih obveznic

Razmere na obvezniških trgih držav evrskega območja so se po izbruhu epidemije covid-19 poslabšale. Visoka negotovost je vplivala na preusmeritev dela povpraševanja v bolj varne naložbe. Zato so se, kljub večjim potrebam po zadolževanju vseh držav, izraziteje povečale le donosnosti do dospetja obveznic perifernih držav. Ukrepi EK in ECB so nekoliko zajezili nadaljnje poslabševanje razmer na obvezniških trgih, se je pa donosnost do dospetja slovenske desetletne obveznice, kljub temu v drugem četrtletju povečala za skoraj 50 b. t. (na 0,65 %). Podobno se je povečal tudi razmik do nemške obveznice, ki je bil s skoraj 110 b. t. najvišji v zadnjih treh letih.

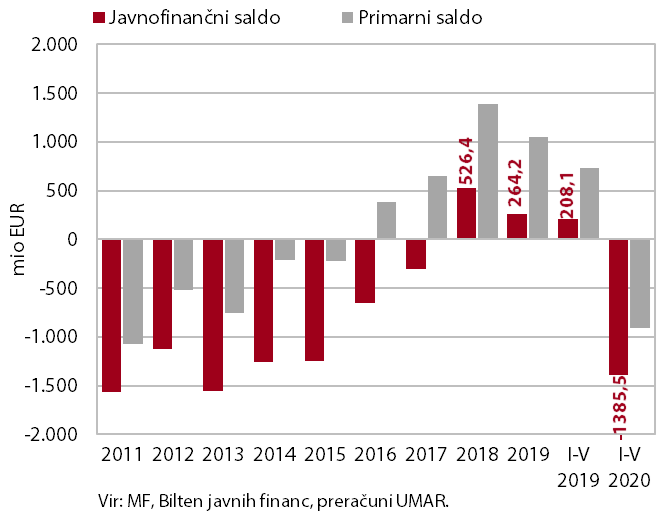

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja se je do maja letos zaradi izrazitega znižanja prihodkov in povišanja izdatkov povečal na 1,4 mrd EUR. Medletno znižanje prihodkov v prvih petih mesecih (-9,2 %) je odraz več dejavnikov: nižje gospodarske aktivnosti, odobrenih odlogov, obročnega odplačevanja in oprostitev davčnih obveznosti, ki jih je omogočila interventna zakonodaja v času epidemije, ter lani sprejete davčne reforme, ki znižuje prihodke iz dohodnine. Na rast odhodkov (11,4 %) so najbolj vplivala izplačila ukrepov za blaženje posledic epidemije ranljivim skupinam, ki so okrepila zlasti rast transferjev posameznikom in gospodinjstvom, subvencije ter druge tekoče transferje (za nakup zaščitne opreme). Ukrepi - izplačila dodatkov za delo v rizičnih razmerah in za obremenitve v času epidemije - so vplivali tudi na rast mase plač, ki je okrepljena zlasti zaradi povišanih izplačil na podlagi sprejetih dogovorov, povečana pa so bila tudi sredstva za plače, ki jih je ZZZS v začetku letošnjega leta izplačal javnim zavodom v zdravstvu zaradi lanskih omejitev izdatkov . Zaradi povečanih transferjev ZZZS javnim zdravstvenim zavodom je okrepljena tudi rast izdatkov za blago in storitve.

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih petih mesecih pozitiven (50,4 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 306,4 mio EUR (28,7 % v proračunu načrtovanih prihodkov za tekoče leto), v proračun EU pa vplačala 256,0 mio EUR (51,1 % letnih obvez do proračuna EU). Skoraj polovica načrtovanih prihodkov (49,5 %) je bila iz naslova Skupne kmetijske in ribiške politike, dobra tretjina (34,9 %) iz strukturnih skladov, najmanj pa iz Kohezijskega sklada (14,4 %).

Po podatkih SVRK je bilo v tekočem finančnem obdobju (od januarja 2014 do konca marca 2020) odobreno za 89 % skupnih razpoložljivih sredstev, potrjenih operacij in izplačil izvajalcem pa je bilo za 71 % oz. 37 %.