Ekonomsko ogledalo

Ekonomsko ogledalo 1/2019

V slovenskem gospodarstvu so se razmere proti koncu lanskega leta še naprej izboljševale, a bolj umirjeno kot leta 2017. Predvsem se je upočasnila rast izvoza ob nižji rasti aktivnosti v naših glavnih trgovinskih partnericah, kar je povezano tudi z zastojem rasti proizvodnje v avtomobilski industriji, zlasti v Nemčiji. V povezavi z izvozom je bila nižja kot leto prej tudi rast v večini predelovalnih dejavnosti. Aktivnost v delu gospodarstva, ki je v večji meri odvisen od domačega povpraševanja, pa se je v zadnjih mesecih še naprej hitro povečevala. Na trgu dela razmere ostajajo ugodne in so vplivale na povečevanje razpoložljivega dohodka gospodinjstev.

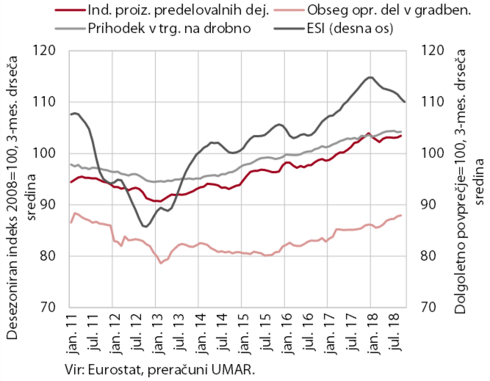

Kazalniki gospodarske aktivnosti v EMU in kazalnik gospodarske klime ESI

Proti koncu leta 2018 se je v evrskem območju nadaljevala umirjena rast gospodarske aktivnosti, gospodarska klima se je nadalje nekoliko poslabšala. V zadnjih mesecih se je nadaljevala razmeroma hitra rast aktivnosti v gradbeništvu. Še naprej se je povečevala tudi aktivnost v predelovalnih dejavnostih, a ob nižji rasti zunanje trgovine in zastojih v proizvodnji avtomobilov (zlasti v Nemčiji) počasneje kot leto prej. Trgovina na drobno je stagnirala. Kazalnik gospodarske klime ESI se je še naprej zniževal. Upad pričakovanj je bolj izrazit prav v naših največjih trgovinskih partnericah, med katerimi sta Nemčija in Italija v tretjem četrtletju 2018 zabeležili padec BDP. Kazalnik vodij nabave (PMI) v Italiji in Franciji že kaže na krčenje aktivnosti v predelovalnih in storitvenih dejavnostih. V Nemčiji podjetja, ki so v letu 2018 dosegla desetletni vrh izkoriščenosti proizvodnih kapacitet, ob manjših naročilih (PMI ifo) ne pričakujejo skorajšnjega izboljšanja razmer.

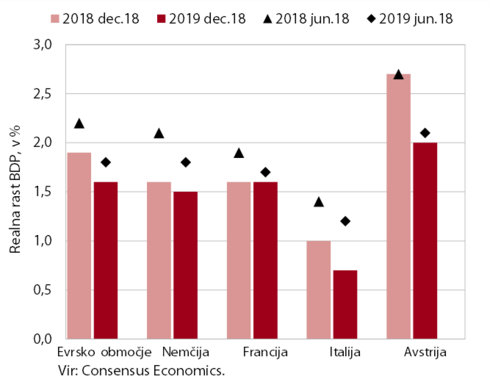

Napovedi Consensus za 2018 in 2019 za naše trgovinske partnerice

Umirjanje rasti se bo v evrskem območju predvidoma nadaljevalo tudi v letošnjem letu. Napovedi mednarodnih institucij (IMF, EK, OECD, ECB, Consensus Economics) za evrsko območje in naše trgovinske partnerice so se v zadnjih mesecih nekoliko znižale. Tveganja za uresničevanje napovedi ostajajo pretežno negativna. Med pomembnejšimi so poleg povečevanja zunanjetrgovinskih ovir tudi politični in drugi dejavniki znotraj EU, med njimi povezave med javnimi financami in bankami v Italiji ter bližajoči se izstop ZK iz EU. Ob januarski zavrnitvi izstopnega sporazuma v parlamentu ZK se je tveganje t. i. neurejenega izstopa ZK še povečalo. V zadnjem obdobju dodatno tveganje predstavljajo tudi socialni nemiri v nekaterih državah, po občutnih decembrskih zdrsih borznih tečajev pa se je povečala tudi negotovost na svetovnih borznih trgih.

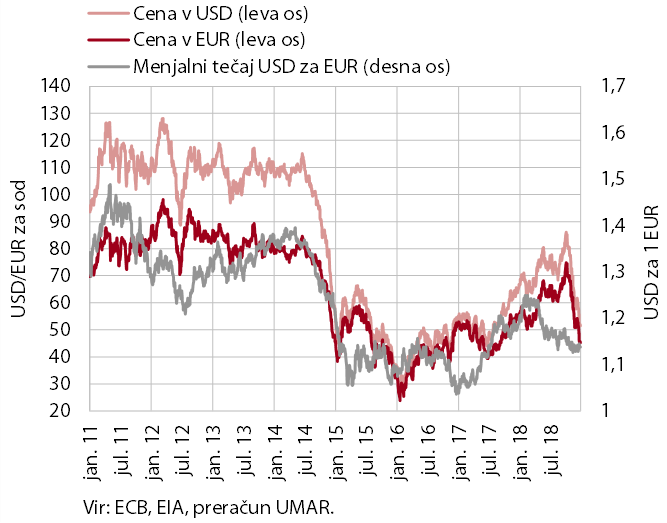

Cene soda nafte brent in menjalni tečaj USD/EUR

Cena nafte je oktobra dosegla najvišjo vrednost po letu 2014, nato je sledil občuten padec. Rast dolarske cene nafte brent, ki so jo v prvi polovici lanskega leta zaznamovala predvsem pričakovanja glede uvedbe sankcij na izvoz nafte iz Irana, se je oktobra nadaljevala in presegla 86 USD na sod. Sledil je več kot 20-odstotni padec, ki ga IEA v veliki meri pripisuje trenutni presežni ponudbi in nižji pričakovani rasti povpraševanja zaradi upočasnjevanja globalne gospodarske rasti. Kljub nižji decembrski ceni kot v začetku leta je bila nafta v letu 2018 v povprečju za več kot 30 % dražja kot v predhodnem letu.

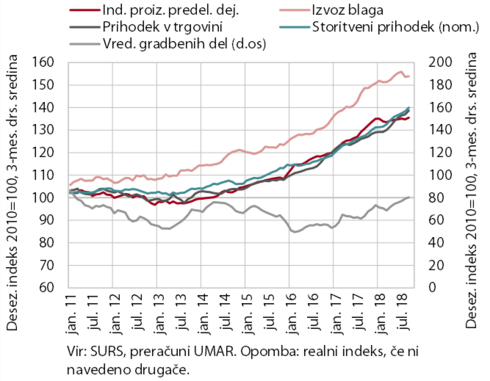

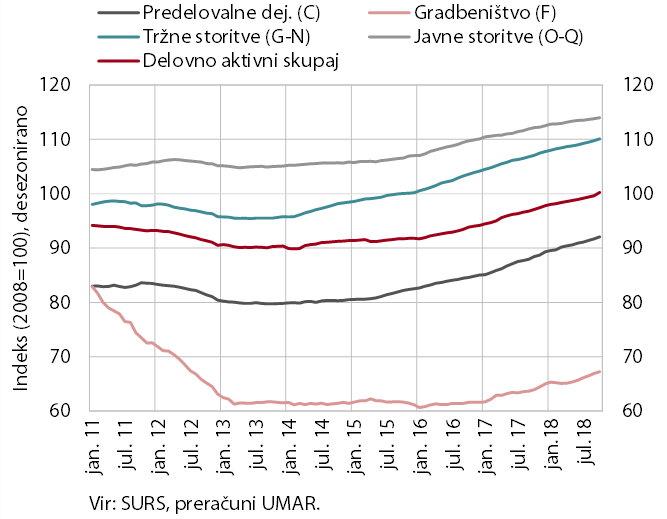

Kratkoročni kazalniki gospodarske aktivnosti v Sloveniji

Visoka rast aktivnosti v storitvenem in gradbenem sektorju se je proti koncu leta 2018 nadaljevala, rast v predelovalnih dejavnosti pa je ostala nižja kot v 2017. Aktivnost v dejavnostih, ki so v večji meri odvisne od domačega povpraševanja, se je v zadnjih mesecih še naprej hitro povečevala. V gradbeništvu je ob povečanih investicijah države in občin visoka rast izhajala predvsem iz segmenta inženirskih objektov. Nadaljevanje rasti prihodka v trgovini so še naprej podpirali rast razpoložljivega dohodka gospodinjstev, povečevanje potrošniških kreditov, večje trošenje tujih turistov in dinamične gradbene investicije. To vse je spodbujalo tudi rast prihodka v ostalih storitvenih dejavnostih. Povečevanje izvoza in s tem tudi proizvodnje v predelovalnih dejavnostih je bilo zaradi nižje rasti tujega povpraševanja in enkratnih dejavnikov bolj umirjeno kot na vrhu gospodarskega cikla v letu 2017.

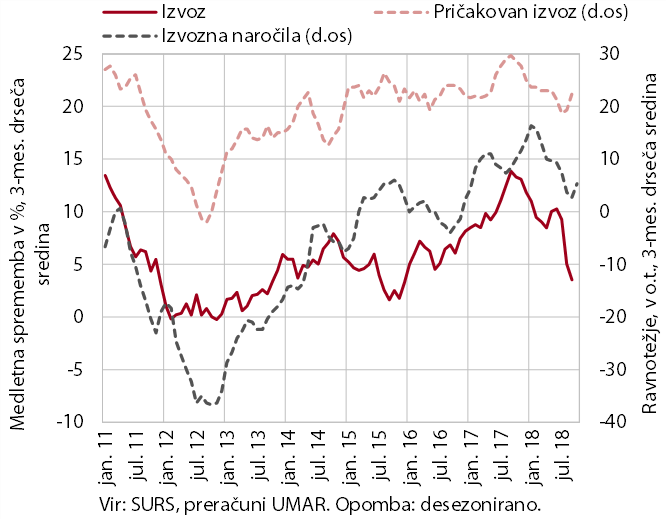

Blagovni izvoz (realno) in pričakovanja

Rast realnega izvoza in uvoza blaga se je proti koncu leta nadaljevala, a počasneje kot v predhodnem letu (desez.). V prvih desetih mesecih 2018 je bil izvoz za 7,4 % večji kot pred letom. K njegovi rasti je še vedno največ prispeval izvoz motornih vozil, vendar se njegov prispevek postopoma zmanjšuje. Skromnejša rast kot v 2017 je poleg enkratnih dejavnikov tudi posledica nižje rasti uvoza glavnih trgovinskih partneric, ki je v zadnjih mesecih delno povezana z začasnim zastojem rasti proizvodnje v avtomobilski industriji. Uvoz je bil v prvih desetih mesecih 2018 za 8,9 % večji kot pred letom, pod vplivom krepitve investicij in še naprej naraščajočega izvoza. Ob upočasnjevanju rasti mednarodne trgovine in negotovih razmerah v mednarodnem okolju pričakovanja glede izvoza kljub manjšemu izboljšanju ostajajo nižja kot lani.

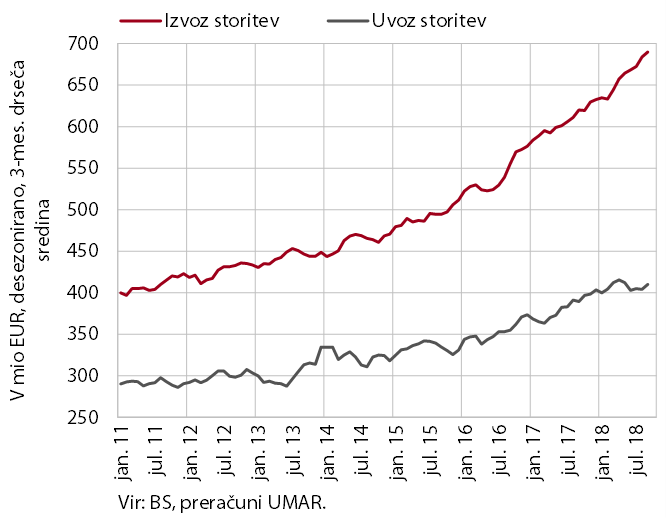

Storitvena menjava – nominalno

Nominalni izvoz storitev se je v zadnjih mesecih še naprej hitro povečeval, uvoz pa je ostal na visoki ravni (desez). Rast izvoza je bila poleg izvoza gradbenih in IKT storitev predvsem posledica večjega trošenja tujih turistov pri nas. Umirja pa se rast izvoza transportnih storitev, ki so močno povezane z mednarodno menjavo. Rast uvoza storitev je v zadnjih mesecih po začasni umiritvi ponovno spodbudil večji uvoz transportnih storitev in tehničnih, s trgovino povezanih storitev.

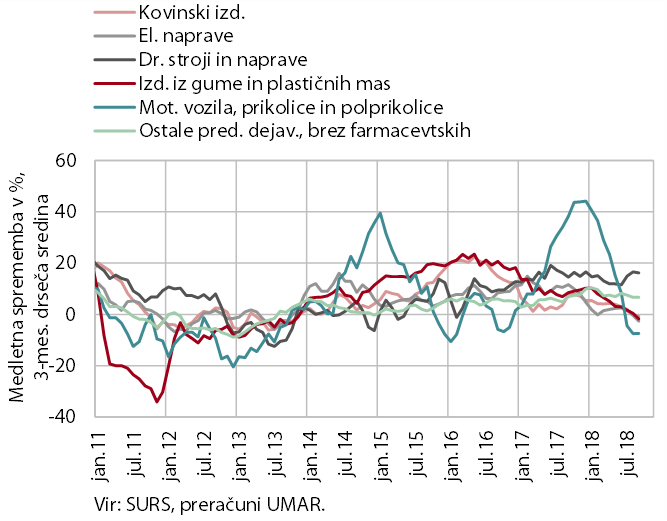

Obseg proizvodnje v predelovalnih dejavnostih po panogah

V drugi polovici leta 2018 se je nadaljevala skromnejša rast proizvodnje v predelovalnih dejavnostih kot leto prej. V zadnjih mesecih se je krepila predvsem proizvodnja nekaterih visoko tehnološko zahtevnih panog, po naši oceni je k temu največ prispevala farmacevtska industrija. V večini ostalih panog pa je rast ostala precej bolj umirjena kot v 2017. To je predvsem odraz nižje rasti tujega povpraševanja, v zadnjem obdobju pa tudi zastoja v rasti proizvodnje v evropski avtomobilski industriji. Poleg umiritve v proizvodnji motornih vozil se je v zadnjih mesecih upočasnila tudi rast nekaterih drugih panog, ki večinoma proizvajajo vmesne proizvode za avtomobilsko industrijo.

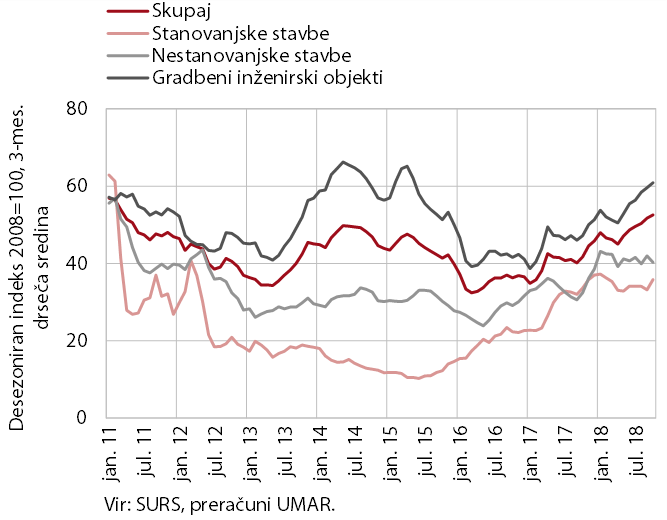

Vrednost opravljenih gradbenih del

Aktivnost v gradbeništvu se je v zadnjih mesecih še naprej hitro povečevala, zlasti v gradnji inženirskih objektov. S tem se nadaljuje dveletna krepitev gradbene aktivnosti. Rast je povezana z višjimi investicijami države, občin in infrastrukturnih podjetij, kar se kaže v močni rasti del v segmentu inženirskih objektov. Gradnja stavb, ki se je proti koncu leta 2017 močno okrepila, se je v zadnjih mesecih ustalila na nekoliko nižji ravni, ki pa je še vedno višja kot v enakem obdobju leta 2017. Visoka rast aktivnosti se ob znakih pomanjkanja delovne sile odraža tudi v cenovnih pritiskih: rast cen v gradbeništvu je bila nazadnje tako visoka leta 2008.

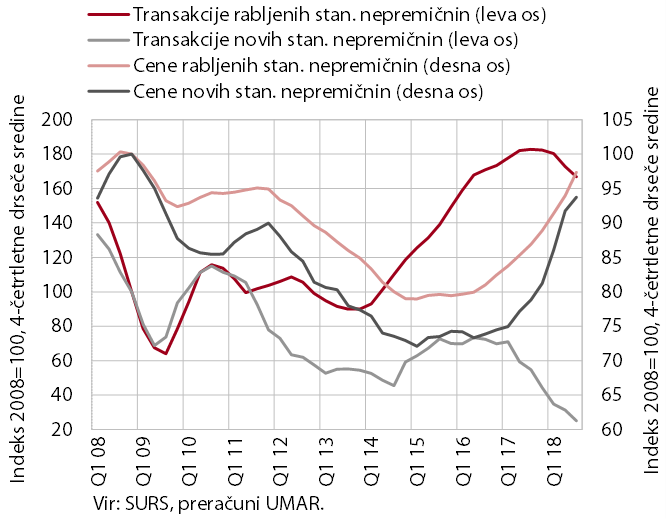

Cene in transakcije novih in rabljenih stanovanjskih nepremičnin

Rast cen stanovanjskih nepremičnin se je v tretjem četrtletju 2018 zmerneje nadaljevala, promet z njimi pa se je nadalje umirjal. Rast povprečne cene stanovanjskih nepremičnin (15,1 % medletno) se je po pospešitvi v prvi polovici leta v tretjem četrtletju upočasnila. To je posledica zastoja v rasti cen rabljenih stanovanj (s katerimi se opravi dve tretjini vseh transakcij) in znižanja cen novih stanovanjskih nepremičnin, tako da so bile cene obojih medletno višje za okoli desetino. Močno (medletno za okoli četrtino) pa so se zvišale cene rabljenih družinskih hiš, katerih število prodaj je, podobno kot pri ostalih vrstah nepremičnin, ponovno upadlo. Ob omejeni ponudbi ustreznih nepremičnin je upad sledil precejšnjemu povišanju cen v zadnjem obdobju, ki je poslabšalo sposobnost gospodinjstev za nakup nepremičnin in zmanjšalo privlačnost nakupa nepremičnin kot finančne naložbe.

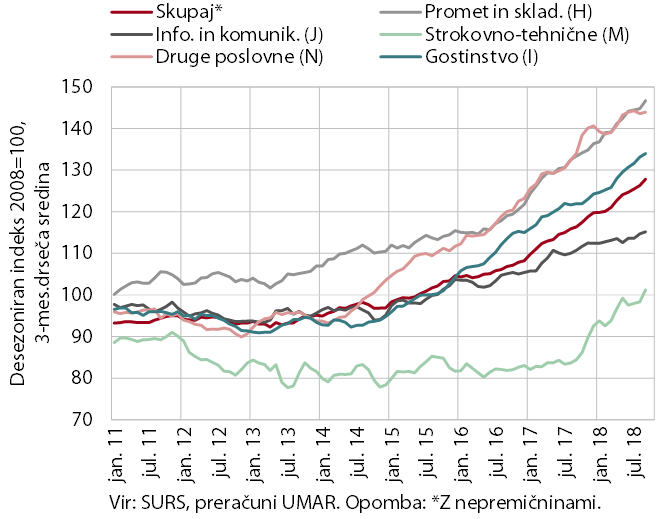

Nominalni prihodek v tržnih storitvah

V večini storitvenih dejavnostih se je nadaljevala razmeroma visoka rast nominalnega prihodka. Nadaljevanje hitre rasti v gostinstvu v zadnjih mesecih 2018 je spodbujalo večje trošenje obojih, domačih in tujih gostov. Rast prihodka v strokovno-tehničnih dejavnostih se je ponovno pospešila ob podpori večjega investicijskega povpraševanja in ugodnih razmer v gradbeništvu, ki sta spodbujala rast v arhitekturno-projektantskih storitvah. Nadaljevala se je tudi razmeroma visoka rast prihodka v bolj izvozno naravnanih storitvah, kot sta cestni promet in računalniške storitve. Prihodek v drugih poslovnih storitvah se je ohranil na visoki ravni iz poletnih mesecev.

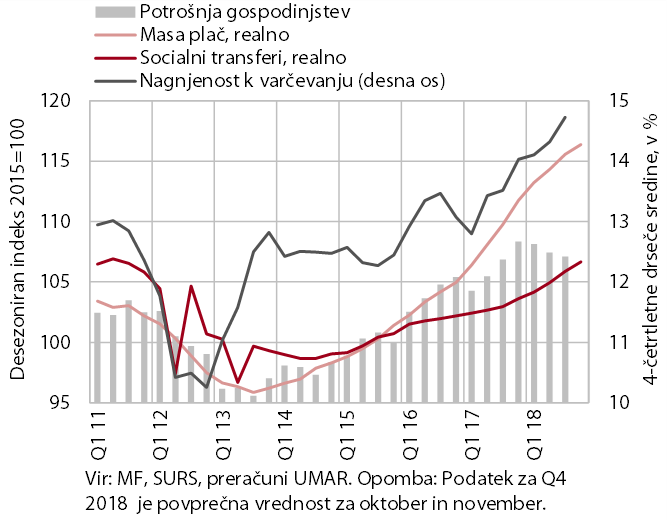

Potrošnja gospodinjstev, masa plač, soc. transferji, nagnjenost k varčevanju

Razpoložljivi dohodek gospodinjstev se je ob koncu lanskega leta nadalje povečal, hkrati se je lani še naprej povečeval delež, namenjen varčevanju. V zadnjem četrtletju 2018 se je nadaljevala rast mase izplačanih neto plač, socialnih transferjev (s pokojninami) in novo odobrenih potrošniških kreditov. To je gospodinjstva spodbudilo, da so povečale izdatke za nakupe v več segmentih (predvsem trajnejše blago in gostinske storitve). Po podatkih SURS pa se vse več razpoložljivega dohodka privarčuje. Stopnja varčevanja, ki se je leta 2017 povečala za 0,9 o. t. na 13,9 %, se je v prvih treh četrtletjih leta 2018 medletno zvišala za še 1 o. t. Stopnja varčevanja v Sloveniji je sicer med najvišjimi v EU.

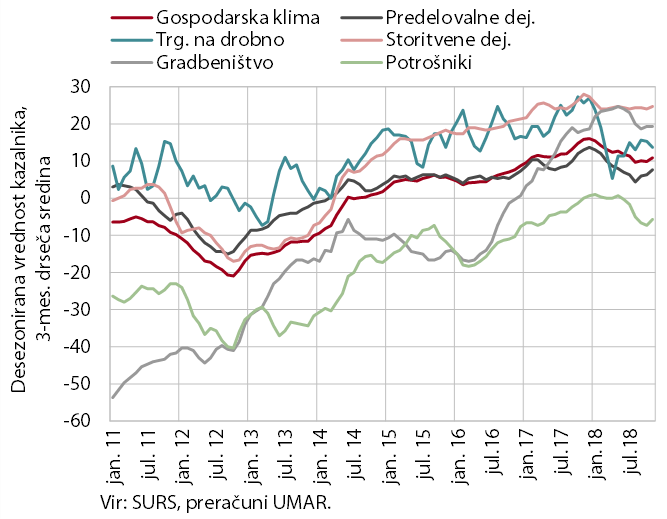

Poslovne tendence

Razpoloženje v gospodarstvu se je v zadnjih mesecih nekoliko izboljšalo, a zaradi poslabševanja v prvi polovici leta ostaja nižje kot pred letom. V zadnjih mesecih sta se po predhodnem upadu izboljšala predvsem zaupanje v predelovalnih dejavnostih in zaupanje potrošnikov. V ostalih dejavnostih je zaupanje konec leta dosegalo medletno podobne ravni.

Delovno aktivni po skupinah dejavnosti

Kljub vse večjemu pomanjkanju ustreznih delavcev se je nadaljevala razmeroma hitra rast števila delovno aktivnih. Težave pri pridobivanju delavcev na domačem trgu dela se kažejo v vedno večjem zaposlovanju tujih državljanov, ki k rasti skupnega števila delovno aktivnih prispevajo že več kot polovico (v oktobru 57 %) in predstavljajo okoli desetino vseh delovno aktivnih. K rasti števila delovno aktivnih prispeva tudi hitro povečevanje participacije na trgu dela, tudi z vključevanjem tistih, ki do sedaj niso aktivno iskali zaposlitve. Število registriranih brezposelnih se še naprej zmanjšuje, vendar ob počasnejši rasti zaposlovanja iz brezposelnosti kot v 2017. Konec decembra jih je bilo 78.534, v povprečju leta 2018 pa 78.474; to je 7,7 % oz. 11,5 % manj kot leto prej.

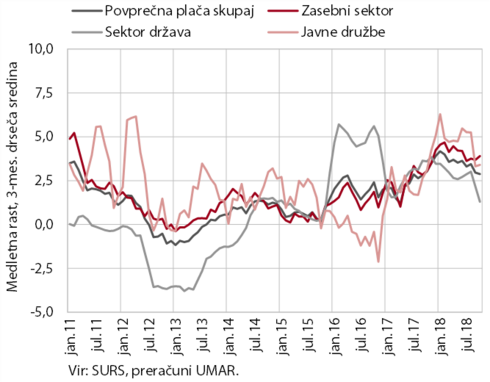

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila v prvih desetih mesecih 2018 (3,4 %) višja kot v enakem obdobju predhodnega leta (2,3 %), kar velja predvsem za zasebni sektor. V zasebnem sektorju na višjo rast vplivajo relativno nizka brezposelnost, postopna rast produktivnosti in dobri poslovni rezultati podjetij. Plače so se medletno najbolj povečale v gradbeništvu, gostinstvu in drugih raznovrstnih poslovnih dejavnostih. Rast plač v sektorju država je bila pod vplivom leta 2016 sprejetih dogovorov s sindikati malo nižja kot v 2017. Slednje se odraža predvsem v zadnjih mesecih, ko so se učinki teh dogovorov nekoliko izpeli. V javnih družbah, kjer je določanje plač nekoliko bolj avtonomno in povezano s poslovnimi rezultati, pa je bila višja kot v 2017, kar je tudi vplivalo na višjo skupno rast plač javnega sektorja.

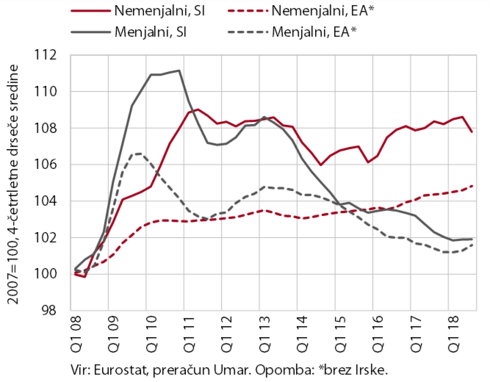

Realni stroški dela na enoto proizvoda

V prvih treh četrtletjih 2018 v povprečju ni bilo večjih neskladij med rastjo stroškov dela in produktivnostjo. Stroški dela na enoto proizvoda se tako kljub četrtletnemu nihanju v povprečju glede na preteklo leto skoraj niso spremenili (-0,1% medletno). K njihovem znižanju v tretjem četrtletju (medletno za 1,2%) je prispeval nemenjalni sektor , natančneje močan pospešek aktivnosti v gradbeništvu in finančnih storitvah. V predelovalnih dejavnostih, ki so mednarodni konkurenci najbolj izpostavljene, pa so se tekom lanskega leta začeli postopno kazati stroškovni pritiski, ki pa še ne odstopajo bistveno od konkurentk iz evrskega območja.

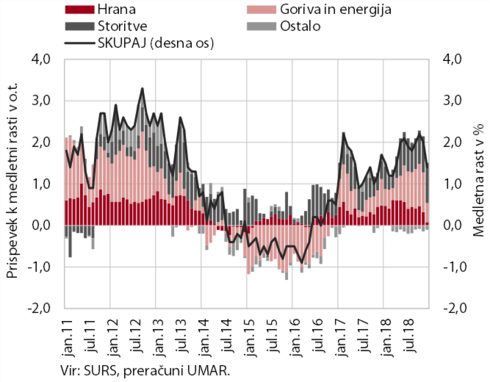

Medletna rast cen življenjskih potrebščin in prispevki posameznih skupin

Rast cen življenjskih potrebščin je decembra (1,4 %) precej upadla, v povprečju leta 2018 (1,7 %) pa je bila nekoliko višja kot leto prej. K inflaciji so pretežni del leta poleg storitev pomembno prispevale višje cene naftnih derivatov in hrane. Konec leta pa se je njihov prispevek občutno znižal, zaradi česar je medletna rast cen življenjskih potrebščin vidno upadla. Cene poltrajnega in trajnega blaga so se še naprej zniževale, druge predvsem zaradi nižjih cen avtov. Pod vplivom ugodnih razmer v gospodarstvu pa se je še naprej počasi krepila medletna rast cen storitev, ki je konec leta dosegla 3 %. To je prispevalo k nekoliko višji osnovni inflaciji, ki je bila decembra 1,2-odstotna. Harmonizirani indeks cen življenjskih potrebščin, ki se uporablja za mednarodne primerjave, prav tako kaže na 1,4-odstotno inflacijo v decembru 2018, kar je za 0,2 o. t. manj od inflacije v evrskem območju.

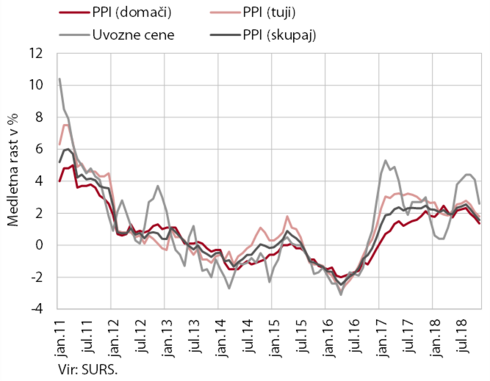

Medletna rast uvoznih cen in cen industrijskih proizvodov

Upočasnjevanje medletne rasti cen industrijskih proizvodov slovenskih proizvajalcev se je novembra nadaljevalo, upadla je tudi rast uvoznih cen. Cene industrijskih proizvodov slovenskih proizvajalcev so bile novembra medletno višje za 1,6 %, kar je najnižja rast po januarju 2017. K upočasnjeni rasti, tako na domačem kot na tujih trgih, je največ prispevala nižja rast cen neenergetskih surovin. Rast cen energentov se je novembra zaradi višjih cen električne energije in tudi proizvodov v proizvodnji koksa in naftnih derivatov še nekoliko okrepila, medletna rast cen v ostalih namenskih skupinah pa je bila podobna kot oktobra. Nižja rast uvoznih cen pa je že bila v veliki meri posledica umirjanja rasti cen energentov, kar je v največji meri posledica nižje cene nafte na svetovnih trgih, v manjši meri pa tudi nižje rasti cen neenergetskih surovin; rast cen v ostalih namenskih skupinah se ni izrazito spremenila.

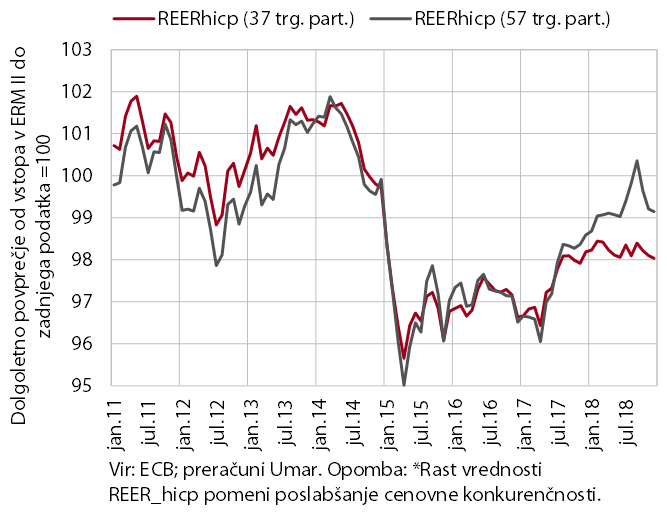

Realni efektivni tečaj, deflacioniran s HICP

Cenovni dejavniki v letu 2018 niso vidneje vplivali na spremembo konkurenčnega položaja slovenskih izvoznikov na večini tujih trgov. Realni efektivni tečaj do nabora pomembnejših trgovinskih partneric iz evrskega in zunaj evrskega območja je bil lani precej stabilen. Večje spremembe v smeri poslabšanja cenovne konkurenčnosti so bile v letu 2018 le v primerjavi s turškimi konkurenti, zaradi močne depreciacije turške lire, ki pa se je proti koncu leta nekoliko umirila.

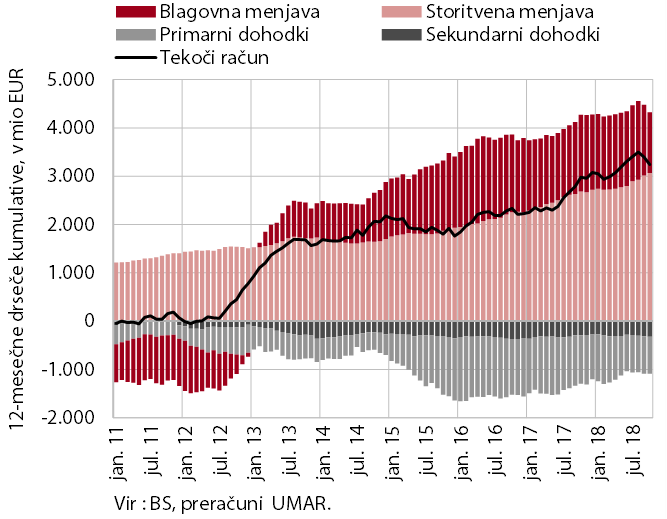

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance se v zadnjih mesecih nekoliko znižuje, a ostaja visok. Njegovo rahlo znižanje je v večji meri posledica nižjega presežka v blagovni menjavi zaradi hitrejše realne rasti blagovnega uvoza od izvoza in poslabšanja pogojev menjave. Storitveni presežek, ki največ prispeva k visokemu skupnemu presežku, se je še naprej povečeval in to v obeh glavnih segmentih: transportnih storitvah in potovanjih. Skupni primanjkljaj v bilancah dohodkov je v zadnjih mesecih razmeroma stabilen in ostaja nižji kot v enakem obdobju lani. To je posledica nižjih stroškov financiranja zunanjega dolga ob: (i) nižjih donosih na državne obveznice in (ii) razdolževanju zasebnega sektorja (predvsem poslovnih bank), ki ob vlaganju v tuje vrednostne papirje iz tujine prejema vse večje obresti, kot jih plačuje. Presežek tekočega računa je v zadnjih dvanajstih mesecih do oktobra 2018 znašal 3,2 mrd EUR (7,0 % BDP).

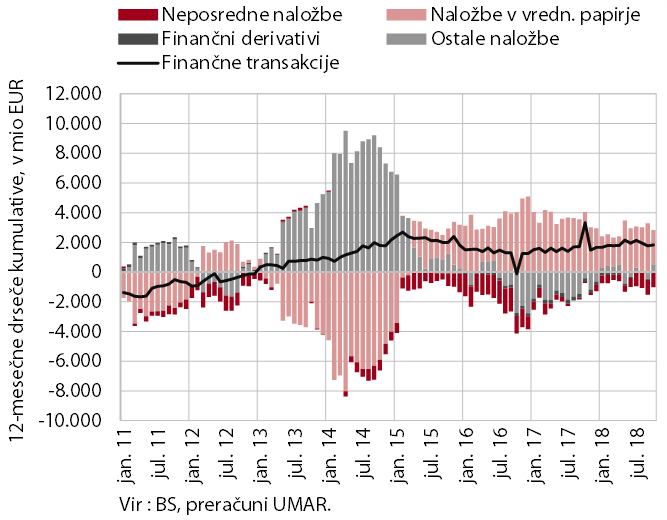

Finančne transakcije plačilne bilance

Neto odliv finančnih sredstev v tujino, skoraj v celoti v obliki naložb v vrednostne papirje, se nadaljuje. Finančne transakcije so bile v zadnjih dvanajstih mesecih neto odlivne v višini 1,8 mrd EUR, pri čemer je neto odliv zasebnega sektorja in države presegal neto priliv BS. Odlivi finančnih sredstev zasebnega sektorja, ki še naprej presegajo prilive, imajo v glavnem obliko naložb v tuje vrednostne papirje in kratkoročnega komercialnega kreditiranja izvoza blaga in storitev. Država je plasirala dolgoročne vloge na račune v tujini. Poleg tega je odplačala še del obveznosti do tujih portfeljskih vlagateljev. BS je v okviru nestandardnih ukrepov denarne politike zmanjšala obseg nakupov tujih vrednostnih papirjev, povečala pa obveznosti v okviru Evrosistema.

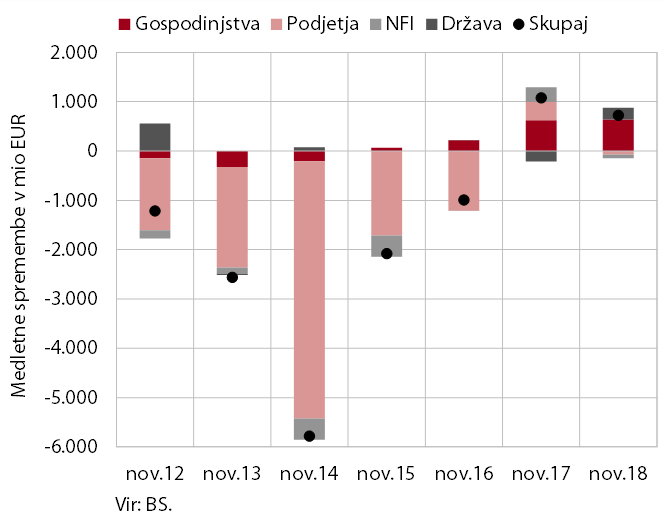

Medletni prirast vlog domačih nebančnih sektorjev

Med krediti se še naprej povečujejo predvsem krediti gospodinjstvom, kakovost bančne aktive pa se izboljšuje. Gospodinjstva se zadolžujejo predvsem v obliki stanovanjskih kot tudi potrošniških kreditov. Medletna rast slednjih od maja 2017 presega 10 odstotkov, njihova ročnost pa se podaljšuje. Obseg kreditov podjetjem in NFI pa se ponovno počasi zmanjšuje, kar povezujemo z njihovim nekoliko večjim razdolževanjem, saj se je obseg novo-odobrenih kreditov v tem segmentu v zadnjih mesecih nekoliko povečal . Razdolževanje bank v tujini, do katere so banke v zadnjih letih močno znižale izpostavljenost, se je v zadnjih mesecih ustavilo. Bančne vloge domačih nebančnih sektorjev, predvsem gospodinjstev, so še naprej naraščale. Zaradi rasti le pri vlogah čez noč pa se ročnostna struktura bančnih vlog še naprej slabša. Z nadaljnjim upadanjem deleža posojil z zamudami nad 90 dni (na 2,6 % celotne izpostavljenosti bančnega sistema) se kakovost bančne aktive še naprej postopoma izboljšuje.

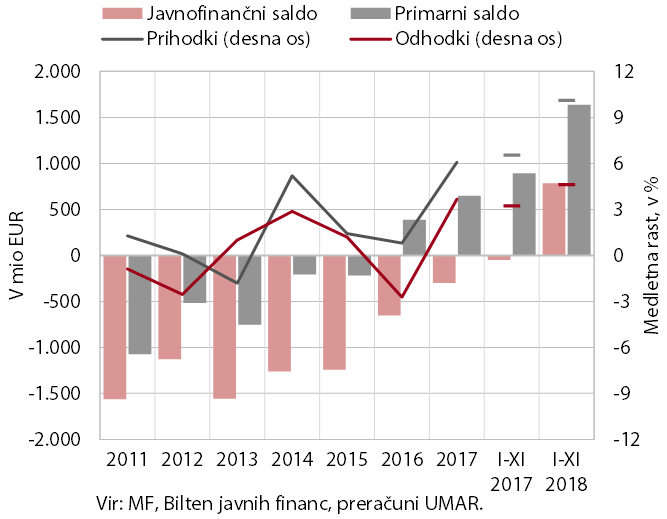

Javnofin. saldo, prihodki in izdatki kons. bilance javnega financiranja

Proti koncu leta 2018 se je javnofinančni presežek še povečal (na 785,1 mio EUR), na kar so vplivali enkratni prilivi. Prilivi iz dividend so močno okrepili rast nedavčnih prihodkov, ki so do septembra še zaostajali za ravnjo iz enakega obdobja 2017. Tudi rast prihodkov od davkov in iz socialnih prispevkov do novembra 2018 je presegla rast v enakem obdobju predhodnega leta, na kar so vplivale ugodne gospodarske razmere, zlasti na trgu dela. Višjo rast so dosegli tudi prilivi iz proračuna EU, kar je delno posledica enkratnega vplačila zadržanih sredstev EU iz pretekle finančne perspektive. Rast odhodkov je bila v enajstih mesecih 2018 za polovico nižja od rasti prihodkov, ob hitrejšem izvajanju EU projektov pa je najvišja pri investicijah. Ugodna javnofinančna gibanja so značilna tudi za sektor država , ki je v devetih mesecih dosegel presežek v višini 259 mio EUR oz. 0,8 % BDP, kolikor znašajo tudi zadnje ocene salda za leto 2018. Takšna realizacija bi pomenila, da je strukturni saldo sektorja država ostal v ravnovesju, ki ga je po naši oceni dosegel v letu 2017.